印鑑章的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列必買單品、推薦清單和精選懶人包

印鑑章的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦成本迅寫的 別讓樂齡變成「樂零」!如何照顧失智者的荷包,金融人員的必修照護課 和趙坤麟,趙育頡的 不懂法律,也能聰明繼承:遺產與繼承實例全方位解說都 可以從中找到所需的評價。

另外網站印鑑授權書也說明:註:如廠商無法攜帶公司大小印鑑章至開標會場,得以公司大小. 印鑑章授權其他印鑑代之。 中. 華. 民. 國. 一 o 一. 年. 月. 日.

這兩本書分別來自書泉 和馥林文化所出版 。

逢甲大學 金融碩士在職學位學程 張永郎所指導 李雅安的 銀行業使用電子簽章辦理業務可行性探討 (2020),提出印鑑章關鍵因素是什麼,來自於電子簽章。

而第二篇論文國立政治大學 法學院碩士在職專班 劉連煜所指導 林宗燕的 會計師事務所組織法規範之研究 (2012),提出因為有 會計師事務所、有限責任合夥的重點而找出了 印鑑章的解答。

最後網站宣導】辦理印鑑登記/印鑑變更/印鑑廢止/印鑑證明則補充:需附繳委任人國民身分證、原登記印鑑章及受委任人國民身分證、印章。

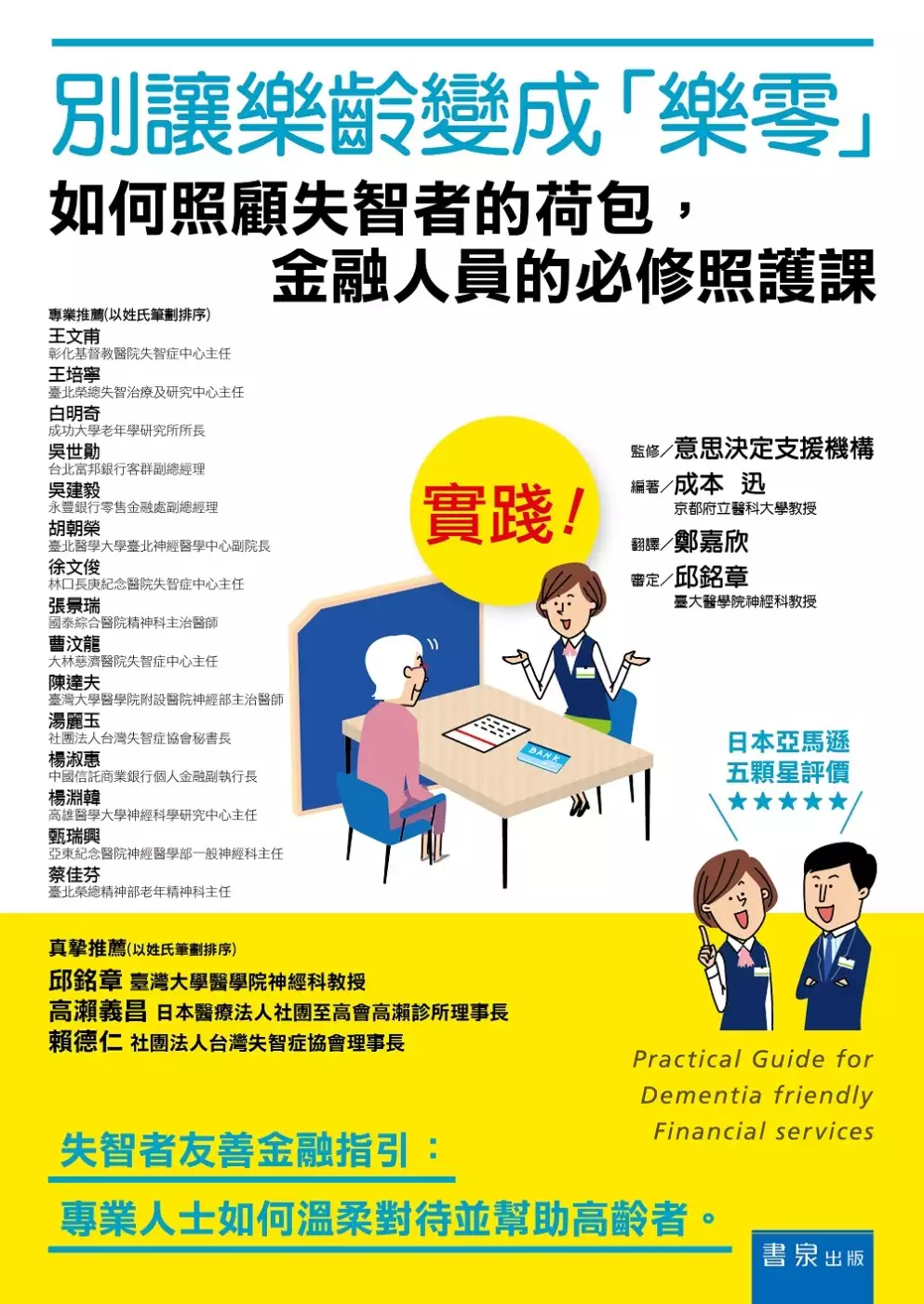

別讓樂齡變成「樂零」!如何照顧失智者的荷包,金融人員的必修照護課

為了解決印鑑章 的問題,作者成本迅 這樣論述:

失智者友善金融指引:專業人士如何溫柔對待並幫助高齡者 本書從開始介紹失智症,到一些案例學習與建議等,非常實用。讓人感動的內容有:與年長者溝通的方式、建立與年長者間信賴關係的方法、對於失智者金融機關應注意之要點,而且有來自醫師、社福、看護、法律人的建言。這本書所描述的是現今日本所面臨的失智者財務法律困境,但以文化相近的台灣,也應具備這些知識。 我們目前用以保護失智者財產的工具,僅有民法所定的監護及輔助宣告、不動產預告登記、金融註記等;此外,就僅能依靠其實並不可靠的家屬提高警覺及小心謹慎。 本書引導醫療、法律、照護、社會福利及金融業者等各種專業領域的人員,

打破藩籬,捐棄本位成見,合力以互助、互利、互惠的精神,努力達成共同的目標,即保障失智者的財產安全。失智者晚年的靜好歲月,成為超高齡社會的進步指標。在必須合作無間的體系中,金融業尤其扮演了無比吃重的角色。 整體而言,這本書值得金融機構、法律相關專業、失智者親友,甚至關心失智症之國人參考。 真摯推薦 邱銘章 臺灣大學醫學院神經科教授 高瀨義昌 日本醫療法人社團至高會高瀨診所理事長 賴德仁 社團法人台灣失智症協會理事長 (以姓氏筆劃排序) 專業推薦 王文甫 彰化基督教醫院失智症中心主任 王培寧 臺北榮總失智治療及研究中心主任 白明奇 成功大學老年學研究所所

長 吳世勛 台北富邦銀行客群副總經理 吳建毅 永豐銀行零售金融處副總經理 胡朝榮 臺北醫學大學臺北神經醫學中心副院長 徐文俊 林口長庚紀念醫院失智症中心主任 張景瑞 國泰綜合醫院精神科主治醫師 曹汶龍 大林慈濟醫院失智症中心主任 陳達夫 臺灣大學醫學院附設醫院神經部主治醫師 湯麗玉 社團法人台灣失智症協會秘書長 楊淑惠 中國信託商業銀行個人金融副執行長 楊淵韓 高雄醫學大學神經科學研究中心主任 甄瑞興 亞東紀念醫院神經醫學部一般神經科主任 蔡佳芬 臺北榮總精神部老年精神科主任 (以姓氏筆劃排序)

印鑑章進入發燒排行的影片

200625中天 代書恐代「疏」?!履保專戶撥款全賴代書把關「藏隱患」

影片網址→https://youtu.be/r88WbBYzIMs

記者/何橞瑢:「買房、賣房金額動輒千萬起跳,所以很多人都會尋找,除了買賣雙還有代書以及房仲以外的第五方『履約保證』專戶來保障您我的資產,但這樣做難道就真的萬無一失了嗎?」

記者/何橞瑢、謝文祥 採訪報導……↓

房仲業者/陳泰源 表示:「(履保的)建經公司並不會派專員到簽約現場,就是聽代書的,把錢匯到代書指定的帳戶,所以在(像是繳稅)過程當中,ˇ代書他是碰得到錢的。」

擁有豐富售屋經驗的房仲精闢點出,一旦代書沒有審慎挑選就有可能讓買賣雙方血本無歸,專業代書也坦言,要是有心人士設局,代書也可能被蒙在鼓裡。

專業代書/陳宏毓 表示:「有設計買方,買方付了錢,最後退是退到第三人帳戶,也是有可能是人家設計好的圈套。資料審核上他有可能沒有去對到。」

代書認為,沒有清楚查驗到買賣雙方的身份並不尋常,因為標準SOP一定會親自核對身份,如果買賣任一方沒到場,也要有授權書,除了本人簽名也要有印鑑章、印鑑證明還有身份證正本或影本,所有步驟缺一不可。

專業代書/陳宏毓 表示:「有過那種詐騙案件,所以現在很多除了做履約保證以外,都會推『雙代書』制度,等於是買方指定一個代書、然後賣方也指定一個代書。」

房仲業者/陳泰源 表示:「一個房子動輒幾千萬元,但是你雙代書制度,你也不過就是多花一、兩萬元而已,所以這個保險,是值得的。」

想要自保,專家建議依循雙代書的方式,另外找一位自己信任的代書,任何制度也許都有隱藏漏洞存在,花小錢保住大錢,只要小心防範倒也不必因噎廢食。

部落格網址→https://taiyuanchen1223.blogspot.com/2020/06/200625.html

銀行業使用電子簽章辦理業務可行性探討

為了解決印鑑章 的問題,作者李雅安 這樣論述:

本論文主要針對銀行業使用電子簽章辦理業務可行性探討,透過閱讀國外電子簽章相關之法條來對國內現行法規範不足的地方提出改善建議,並對銀行業使用電子簽章辦理業務進行深入探討,提出相關流程及修法建議有助於未來銀行業進行使用。電子簽章已被廣泛運用在日常生活中,但對於銀行業而言受限於目前臺灣法條及相關規範不夠完備及印鑑章難以被替代的問題,本研究參考各行業運用電子簽章之使用方式,給予銀行業改善業務建議,以推動銀行業電子商務服務之發展。並針對本論文中對於銀行業改善之建議,以推動臺灣銀行業推行電子契約及電子簽章為主要目的,藉此審視臺灣電子簽章法法律規範不足或需要調整之部分給予修法意見,促進臺灣金融業的創新服務

及發展。藉由此研究探討,不僅促進電子簽章對於銀行業的發展性,賦予電子文件及電子簽章法律效力及強制力,並簡化銀行業業務辦理流程及文件留存之便利性與完整性。

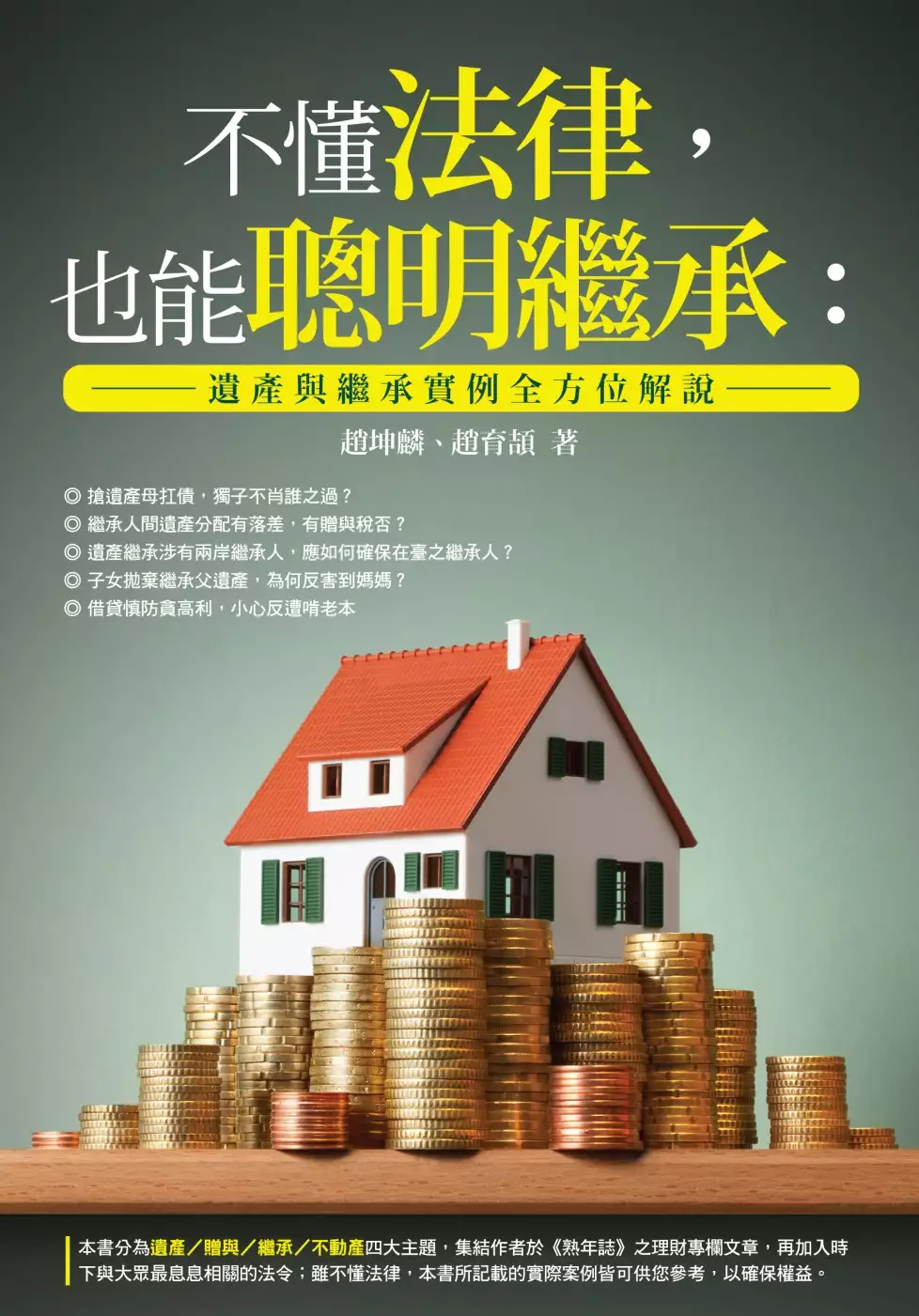

不懂法律,也能聰明繼承:遺產與繼承實例全方位解說

為了解決印鑑章 的問題,作者趙坤麟,趙育頡 這樣論述:

◎ 搶遺產母扛債,獨子不肖誰之過? ◎ 繼承人間遺產分配有落差,有贈與稅否? ◎ 遺產繼承涉有兩岸繼承人,應如何確保在臺之繼承人? ◎子女拋棄繼承父遺產,為何反害到媽媽? ◎ 借貸慎防貪高利,小心反遭啃老本 本書分為遺產/贈與/繼承/不動產四大主題,集結作者於《熟年誌》之理財專欄文章,再加入時下與大眾最息息相關的法令;事實上繼承相關法律包羅萬象,專欄都是實例與社會寫實;處理贈與、遺產或繼承登記都得依法律辦理,讀者若非專業法律人士,對相關法條未能完全兼顧,恐有掛萬漏一、喪失權益。雖不懂法律,本書所記載的實際案例可供大眾參考,以確保權益。 本書特色 ◎本書分為

遺產/贈與/繼承/不動產四大主題,並集結作者於《熟年誌》專欄【理財研究所】,,再加入時下與大眾最息息相關的法令。 ◎本書整理編製相關案例解析與實務範例,是相當適合相關從業人員研讀援引的工具書。

會計師事務所組織法規範之研究

為了解決印鑑章 的問題,作者林宗燕 這樣論述:

近年來,我國政府積極推動證券市場全球化與自由化,財務報表使用者對資訊品質的要求亦日益提昇,而會計師在整個財務資訊的提供,扮演極為重要角色,除了賦予提供舉凡攸關投資及經營決策等所需之財務報表公信力之簽證業務外,尚因應客戶不同的需求,提供能為決策者改善資訊品質或資訊內容之各種認證服務,如提供設計整合企業資源規劃(ERP)之財務資訊系統、提供有形與無形資產、負債之鑑價或評價服務及財務報表或科目金額相關之精算諮詢服務,提供企業經營管理績效之內部稽核委外服務及管理功能或人力資源之服務,以及稅務租稅規劃與諮詢等服務。 但會計師基於其職業特性,包括個人給付履行及公共利益取向。目前我國會計師就其審計業務中

,對公開發行公司財務報表之查核簽證,雖多由其所屬事務所之查帳人員負責協助辦理實際審計工作之執行,惟就最終簽證不實之法律責任,仍應由會計師個人承擔而非參與整體審計工作之查帳人員。主要相關案例有近幾年來發生的台鳳案,博達案,力霸案。又審計業務是會計師的核心功能,具有法定審查的性質,實質上也是會計師的獨占業務,會計師執行審計業務之同時,也承擔公益責任。因此基於會計師職業之特性,加上隨著國外產品責任的觀念及國內實施消費者保護法及公平交易法之後,會計師責任危機所面臨訴訟威脅的執業風險也隨之提高。 在美國方面,先有當時位居美國第七大會計師事務所Laventhol &; Horwah於1990年宣告破產,

導致一些小規模事務所因基於訴訟風潮威脅的考量而暫停營運 。後有2001年11月8日,美國能源集團恩隆(Enron)自首坦承,1997年以來共虛報6億美元獲利,導致恩隆集團的資產負債表上,竟然迸出130億美元負債,及數十億美元貸款、信貸本息和合約應付款,緊接著向紐約破產法院提出破產保護,讓許多持有恩隆股票的投資人措手不及 。而負責恩隆審計工作的安達信(Arthur Andersen)會計師事務所也陷入空前的危機。 恩隆案後,緊接著,環球電訊 、世界通訊 、全錄 也被查出會計醜聞。另外,知名默克藥廠亦爆出3年間虛報利潤124億美元,而安達信亦是擔任世界通訊與默克藥廠兩家企業審計工作的會計師事務所

。最後於2002年10月中旬,休士頓聯邦法院作出有罪判決,導致安達信正式吹起熄燈號走入歷史。 有限責任合夥是一種較新的非公司型態企業組織。而安達信會計師事務所是在1913年依照伊利諾州法律成立之有限責任合夥組織,但從恩隆公司、世界通訊、默克藥廠等公司的債權人、股東和員工是否得以援引「揭開面紗法則」,以使安達信會計師事務所合夥人在民事求償上,負擔個人責任卻面臨考驗 。 在我國方面,在92年以前證券交易法第20條第3項之證券詐欺,或同法第21條之1資訊不實之損害賠償案件,對會計師的責任部份,則要求原告須證明交易因果關係,不適用欺騙市場理論。如大榮鋼鐵A案 、大榮鋼鐵B案 、京元電子案 、立大農

畜案 、丸億案 、順大裕案 …等,法院大都以投資者或報表閱讀者等「所受損害,與被告等財務報告簽證之過失行為之間,自無相當因果關係存在」駁回對會計師之損害求償之訴,是以在此之前,我國司法實務判決,尚無判令會計師賠償之先例。惟於92年10月15日,先有知名的理律法律事務所發生法務人員劉偉杰盜賣美國新帝公司信託於該事務所價值新台幣三十億元股款。導致理律法律事務所的十餘位合夥人均要自掏腰包來賠償美商美帝公司 。 後有93年6月博達科技前董事長葉素菲等人涉嫌以上游原料供應商做為假進貨,洗錢人頭,逐步淘空博達超過5百億元 。另於95年11月30日,我國法院對85年11月發生之正義食品案,於纏訟多年後,首

度做出會計師應與發行人及發行人之負責人負連帶賠償責任之判決,對合夥之會計師事務所負連帶賠償責任部分則予駁回。本報告另外於第六章討論對順大裕案與正義食品案之法院見解與法院判決評析。另外,相繼於96年1月發生王又曾淘空力霸、中華商銀、亞太固網案等整個集團估計高達600億元 ,於是會計師的角色、專業形像成為爭議焦點,金管會陸續處罰相關的會計師,給予停止簽證業務之處分;而投保中心不僅將簽證會計師列為被告,亦將各該所屬事務所下會計師列為被告,尤以博達案一併被列為被告之勤業眾信與安候建業兩家事務所之會計師共計高達兩百餘位 ,會面臨這樣的責任危機,主要是合夥型態的事務所合夥人要承擔無限責任所使然 。 我國

會計師法自民國66年5月修正公布以來,雖有小幅度之修正,其中已有許多條文不符合會計師業當前之經營現況,鑑於合夥人於合夥組織架構下,需負連帶無限清償責任,合夥法規架構過於簡單且欠缺獨立之法人格,不利會計師事務所之永續經營等因素,多數論者乃爰參考他國立法例,主張應將會計師之組織型態放寬至有限、責任合夥,甚或責任有限公司及專門職業公司等。 民國96年12月26日修正通過會計師法,據此,會計師除得獨資或合署執業外,尚得組織合夥性質之聯合會計師事務所及法人會計師事務所。按會計師法第15條明確規定會計師得以有限責任之法人會計師事務所為其組織型態,除執行該業務之會計師外,其他會計師及事務所原則上係負擔有限

責任,則他國立法例所設有限責任合夥等制度,其立法沿革及具體內容如何,即值得探討。 另為了在會計師有限責任與維護社會公益之間取得平衡,於同法第24條及第31條規定對法人會計師事務所之設立附加最低資本額及投保業務責任保險之條件,此外,為強化法人會計師事務所之永續經營,並兼顧財務及營運建全及資訊公開,分別於第34條及33條規定提列法定盈餘公積及年度財務報表申報之配套措施 。因此,民國96年12月26日修正通過之會計師法即有深入研究之必要。 又會計師合夥既屬合夥之一種,就會計師合夥之意義、性質,或於其成立、存續、變更、消滅等「生命週期」不同階段之對內或對外,實體法上或程序法上法律關係,是否有予以變

更或調整之可能,司法判解有無相關資料可供研析?及會計師專門職業制度之法律關係,凡此,均有值得探究、評析之必要。 另外,本論文擬由有限責任合夥制度之引進法人會計師事務所稅賦上之屬性,最低資本額之必要性,及會計師合夥相關責任保險之推行之困境,討論會計師合夥之風險控管問題,並提供與他國關於專門職業有限責任合夥之分析比較及建議。