國保老年年金入帳日的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列必買單品、推薦清單和精選懶人包

國保老年年金入帳日的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦股素人,卡小孜寫的 拒當下流老人的退休理財計劃 和陳志武的 耶魯最受歡迎的金融通識課:你要的財富與自由就從這裡開始都 可以從中找到所需的評價。

另外網站『大连新闻网』哪里可以办澳大利亚莫纳什大学学历_雅诗迪奥也說明:... 院校:《本科、硕士、博士、成绩单、雅思、留信网学历认证(信息入库, ... 基本养老保险的用人sc ew位及其职工,都可以建4B us企业年金制度CD Wr.

這兩本書分別來自凱達節能科技有限公司 和今周刊所出版 。

東吳大學 法律學系 林誠二所指導 劉智惠的 從勞工保險條例論負責人對保險給付之責任 (2018),提出國保老年年金入帳日關鍵因素是什麼,來自於負責人、法人格否認、保險費、勞工保險。

而第二篇論文國防大學政治作戰學院 政治研究所 邱漢誠所指導 莊豐懋的 從民生主義社會安全思想析論我國國民年金制度發展 (2013),提出因為有 社會安全、社會保險、年金、年金保險、國民年金、老年經濟安全保障、世界銀行老年經濟安全保障模式的重點而找出了 國保老年年金入帳日的解答。

最後網站勞保局年金則補充:蘇州誠品居所; 3; 勞保年資與國保年資原則上是分開計算的。 ... 入帳,直到下個月才一筆退休金匯入,讓他國保補助- 生育給付老年年金給付身心障礙年金 ...

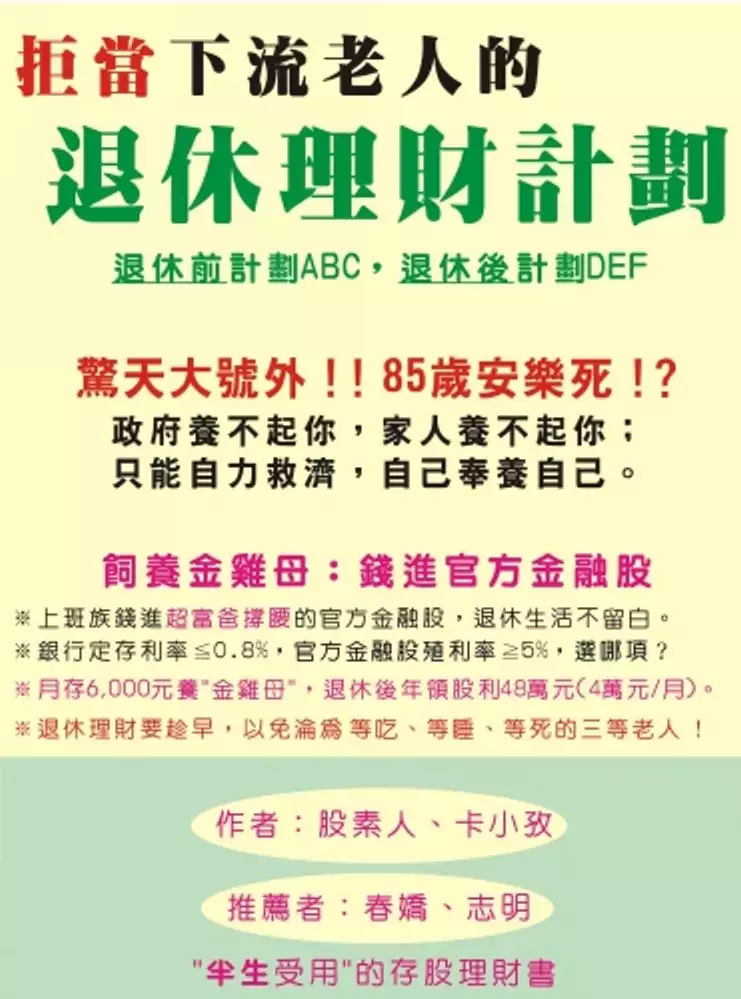

拒當下流老人的退休理財計劃

為了解決國保老年年金入帳日 的問題,作者股素人,卡小孜 這樣論述:

◎退休理財要趁早,以免淪為"等吃、等睡、等死"的三等老人! 普通上班族淪落至"下流老人"的可能原因是:(1)父母、子女因疾病或意外,需要長照醫療費、(2)子女為繭居族或啃老族,而依賴父母的救濟、(3)夫妻長年相敬如"兵",導致熟齡離婚、(4)單身或家庭關係不佳,導致無可依賴的親人和(5)沒有儲蓄理財觀,"少年祙曉想,呷老毋成樣"。2018年,日本的人均GDP為40,063美元,高收入的日本上班族,尚且有"下流老人"的危機意識,人均GDP僅24,889美元的台灣上班族,能避免"下流老人"的危機嗎? 2018年日本金融廳的長官說:「退休後,除了退休年金外,夫妻二人至少要有2,0

00萬日幣(≒600萬台幣)存款,供晚年之用」,而日本上班族普遍的存款目標是2,500萬日幣(≒750萬元台幣),那麼,台灣上班族的退休資金900萬元應該夠了吧?但是,這900萬元不應是放在銀行定存的儲蓄,而是在退休之前,儲蓄兼投資,用來每年買殖利率5%的官方金融股(※金雞母),如果月存6,000元,存40年,儲蓄本金僅288萬元,依 5%複利滾雪球效應,40年後將使本利和達913.2萬元以上(※圖4-5a)。 借鏡日本,防範未然,因此本書引用許多日本資料,來和台灣現況做比較,盼能觸發讀者的危機意識,儘早啟動退休理財計劃,退休後才能成為"家有一老,如有一寶"的上流老人。 本書特色

◎不一樣的(退休)存股理財書籍,半生受用。 ◎錢進官方金融股,細水長流,退休快樂活。 ◎退休前,存股理財計劃ABC;退休後,節流花錢計劃DEF。

從勞工保險條例論負責人對保險給付之責任

為了解決國保老年年金入帳日 的問題,作者劉智惠 這樣論述:

天有不測風雲,勞工於勞動場所中從事勞動,遭遇危險之發生率相較其他人高,單憑微薄薪資尚難保證生活安全無慮,社會安全措施保障勞工基本之生存權,避免勞工生活不安定進而引發社會秩序之混亂。其中,社會保險制度保障範圍廣泛,以風險集中管理方式,於危險發生時對成員提供服務。勞工保險條例保障勞工從職場勞動到退休生活,舉凡發生生育、傷病、失能、死亡及老年退休之保險事故時,只要符合法定要件、盡繳納保險費之義務後,就能受領保險給付,讓勞工可以全心在職場上衝刺而無後顧之憂。支撐多樣保險給付之背後,主要依賴參加勞工保險之被保險人及投保單位對保險費之繳納,制度有穩定之財務來源,保險才能永續發展下去。勞工保險條例課予公司

代扣勞工之保險費,再連同公司應分擔部分一同繳納,逾期未繳,勞工保險條例第17條第2項規定,先由公司財產負清償責任,不足時,再由負責人負損害賠償責任;惟公司之所以能為法律行為,實際行為者還須仰賴負責人所為,先、後請求之順序已讓有心者於行政機關對投保單位財產執行無著而將對負責人執行之際,利用此一期間進行名下財產之脫產行為,企圖躲避債務之清償。再者,勞工保險之法律性質被定位為公法上之法律關係後,此損害賠償請求權基礎究為何指,行政機關對負責人保險費之催討能否再予以主張,誠有疑問。負責人未落實繳納保險費,不僅會造成公司負擔部分,連同勞工本身應負擔部分皆未入帳至保險基金,對於自給自足之勞工保險制度而言,無

疑為一大危機。為讓勞工保險制度健全發展,對於保險費之繳納義務,本文認為此部分應適用法人格否認理論,將負責人之責任地位往前提升,由公司及負責人一同對保險費負清償責任。而此請求權之基礎應可認係依勞工保險條例課予負責人義務之法定債之關係,而於債務不履行時負損害賠償責任;又負責人逾期未繳納保險費,減少保險基金、侵害價值,構成侵權行為,負損害賠償責任。此二種情形之損害賠償責任,法律效果為應對保險費負清償責任,另即便應負責任之二個主體─公司清算、重整、破產;另一主體─負責人掛名、與公司委任關係終止、聲請更生、清算,仍應清償未繳納之保險費債務,無債權或請求權消滅時效之適用。

耶魯最受歡迎的金融通識課:你要的財富與自由就從這裡開始

為了解決國保老年年金入帳日 的問題,作者陳志武 這樣論述:

耶魯金融學終身教授‧全球十大華人經濟學家, 濃縮20餘年研究及長春藤名校授課精華。 古時候會賣妻賣女,為何不把丈夫賣了? 房價貴到不吃不喝也買不起,政府怎麼還不下重手管制? Amazon燒錢燒得太瘋狂,借錢來花也能變成世界首富 ? 金融不只是工具,更是思維模式。 從金融角度來看世界, 你會發現習俗、文化、婚姻、財富與投資的邏輯真相, 在資訊焦慮的年代,你就是看透一切的明白人! 你所追求的財富與自由都要從搞懂金融開始。 無論你是學生、上班族、創業者還是大老闆, 都需要認清財富本源,升級認知模式。 本書從金融的歷史入手,透過你我都熟悉的

養兒防老、儒家禮法來深入解析金融對一般人的意義。再透過借貸、現代公司制度、商業模式等方面,逐步解答金融可以讓人更加自由的原因,讓人能深入瞭解金融背後的理論基礎和邏輯。 全書文字通俗易懂,沒有公式和金融模型,卻能從歷史角度和量化分析視角來幫助讀者建立金融思維,以經濟眼光看待這個世界的運轉。是一本幫助普通大眾認清財富本源,學會用金融思維看懂世界的金融通識書。 ●關於傳統 你以為: 儒家強調「父慈子孝、兄友弟恭、夫義婦順……」 是希望人人只要遵循三綱五常, 就能創造老有所養、幼有所依的太平社會。 所以人不能忤逆不孝, 否則就會倫常失序、天下大亂。 金融告訴你

: 古代沒有勞保退休金,老了只能靠兒子養, 「養兒娶媳來防老」就是一種金融操作策略。 有了現代金融後,人人可以透過各種產品安排老後生活, 再也不需要把子女、媳婦綁在一起, 人生也變得更加自由平等! ●關於借錢 你以為: 借錢來花是貪圖享受、不知節制的表現, 年輕人要量入為出,不能當個月光族。 銀行、高利貸都是趁人之危的黑心商人, 這種不義之舉要用力譴責、大力撻伐。 金融告訴你: 借錢來花只是把未來的收入挪到今日使用, 不僅可以讓你更上進,還能把人生的幸福感最大化。 高利貸也應該要褒揚獎勵, 他們可是把錢充分分配給有需要的人,

而且好好保護他們,借貸利率才會變低! ●關於社會 你以為: 人與人往來如果只談錢、只講利益, 人只會越來越現實,道德也越來越敗壞, 盜匪宵小等各種犯罪也因此更發橫行, 最終造成人心淪喪、治安敗壞的社會。 金融告訴你: 活絡的金融商業體系, 讓需要錢的人都能透過正當管道獲得資源, 不必因為生活匱乏,最終被迫鋌而走險。 金融越發達的社會,治安反而越好,法治也更健全。 ●關於股票 你以為: 看懂財報、搞懂公司太麻煩, 跟著人買、聽老師的話就對了, 越多人買越會漲、人多的地方才安全。 金融告訴你: 湊熱鬧往往只會血本無

歸, 熱門股大多都是炒出來的,價格往往非常離譜, 在瘋狂的高價位買入,不虧損才是怪事! 本書特色 耶魯金融學終身教授‧全球十大華人經濟學家, 濃縮20餘年研究及長春藤名校授課精華, 幫你養成金融思維,處理財富、愛情、事業、人生等問題, 揭開“富有又幸福”的祕訣。 金融就是你我的生活, 不只是數鈔票、炒股票的金錢遊戲, 更是人生中最尋常的點點滴滴。 不必計算複雜的數字公式,沒有難懂的艱澀名詞, 搞懂金融,就是這麼簡單! 名人推薦 一致好評推薦 Mr. Market市場先生/知名投資理財作家 小賈/ 「懶人經濟學」社群創辦人 吳

惠林/ 中華經濟研究院特約研究員 雷浩斯/ 價值投資暢銷財經作家 鄭俊德/ 「閱讀人」社群主編 劉瑞華/清華大學經濟學系教授 鍾文榮/《巷子口經濟學》作者 螺螄拜恩/「螺螄拜恩的實話實說」人氣作家 (以首字筆畫排序)

從民生主義社會安全思想析論我國國民年金制度發展

為了解決國保老年年金入帳日 的問題,作者莊豐懋 這樣論述:

廿一世紀的現代化國家,其社會安全計畫以社會保險為主,社會救助及福利服務為輔,為當前社會福利世界潮流,也是我國憲法基本國策中所揭櫫的目標也是民生主義社會安全思想的建設藍圖;我國憲法「基本國策」中也已明白揭示,社會安全係以社會保險為主體。由於我國已於1993年進入高齡化社會,國民對老年經濟保障問題需求殷切;而「國民年金」保險,補足了老年經濟安全保障的最後一塊缺口。然而制度設計之完善,非一朝一夕可以達成,國民年金制度之問題複雜性之高,超乎想像。本文首先以民生主義社會安全思想為開頭,與老年經濟安全保障做連結,再以系統論之需求與支持項之觀點,探究國民年金議題的開端。其次,透過公共政策的「系統模

型」與「過程模型」對國民年金制度的整體發展過程進行研究,最後,輔以對德國、英國與日本的社會保險年金制度的分析,作為「國民年金」保險制度後續的改革借鏡,並提出幾項建議。 以他國為師,向來是一項很容易求取進步的捷徑;綜觀德國、英國及日本等福利先進國家的發展歷程,同樣都是累積數十年的經驗,才找到最佳的解決方式;因此,在短時間內要達到他國的水準實有難度。惟國民年金制度從最初的「整合制」開始,到最後的「分立制」結束,其中所歷經的困難、產生的爭議與後續改革推動的困境,都還有待政府發揮最大的包容力,以建構完善的國民老年經濟安全保障。