存款300萬的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列必買單品、推薦清單和精選懶人包

存款300萬的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦郭勝,林上仁寫的 存飆股 1次賺進10年股息:簡單3步驟 每次都讓你買在起漲點 和孫悟天,孫太的 存股輕鬆學1+2套書: 730張金融股、年配息70萬的存股成長之路,和你一起打造自己的「長期飯票」(超值加贈存股SOP投資影音)都 可以從中找到所需的評價。

另外網站大筆定存拆單利息足足多6倍!也說明:因為定期存款只用「單利」計息,因此,若你的錢300萬元(含)以上(依銀行規定,臺灣銀行是500萬元)就稱為大額存款,會建議透過拆單來活化定存。 撰文/劉姵呈

這兩本書分別來自金尉 和幸福文化所出版 。

國立中正大學 法律系研究所 羅俊瑋所指導 曾穎千的 我國純網路銀行對個人資料保護之研究 (2021),提出存款300萬關鍵因素是什麼,來自於網路銀行、純網路銀行、金融監理、金融隱私權、個人資料保護。

而第二篇論文逢甲大學 財經法律研究所 廖崇宏所指導 劉信婷的 關係企業間交叉持股對公司治理之影響 (2021),提出因為有 公司治理、表決權、交叉持股、交叉表決權、股東平等原則、資訊揭露的重點而找出了 存款300萬的解答。

最後網站有300萬現金存款,怎麼理財?還需要工作麼? - 劇多則補充:300萬 的存款,按年化4%的收益來算,每年的利息是300萬×0.04 = 12萬,平均每月1萬。

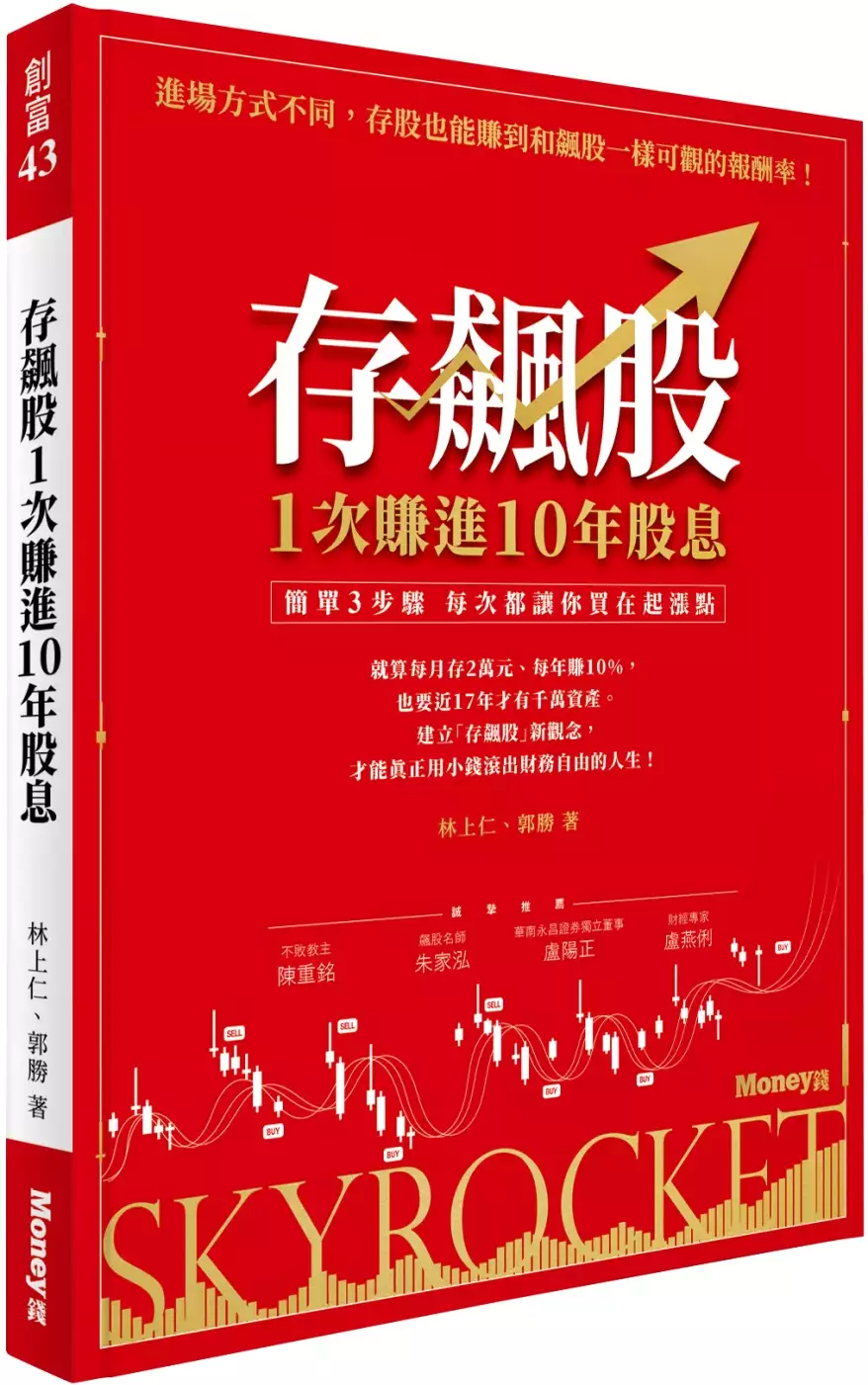

存飆股 1次賺進10年股息:簡單3步驟 每次都讓你買在起漲點

為了解決存款300萬 的問題,作者郭勝,林上仁 這樣論述:

存股,是一種簡單易懂的方法, 靠著長期不間斷投入,安穩領息養大資產。 然而,你不知道的現實是, 就算每月存2萬元,每年賺10%、近17年才有千萬資產。 建立「存飆股」新觀念,才能真正用小錢滾出財務自由的人生! ★ 3步驟操作心法貫穿全書,好用的方法只要1招,就能持續賺到錢。 傳統存股,需要10年、20年,甚至更的長時間才能看到成果, 有什麼方式,比存股累積資產的速度更快,更有效率? 答案是:「存飆股」。 對於資金有限、不想花20、30年慢慢累積資產的人來說, 藉由調整投資策略、買進波動較大、產業趨勢向上的好標的, 遇大波段動輒賺進翻倍的獲利行

情,這就是「存飆股」的魅力所在。 市井股神郭勝、林上仁,將多年投資經驗淬鍊成簡單3個操作心法, 透過型態、籌碼與KD打勾,教你輕鬆買在波段起漲點,一次賺進10年股息! 全書逾70張圖解,超詳細解說如何判斷買賣訊號, 一步一步教你學會怎麼存飆股! ▍好股票能領股利 也能賺價差! 存股為長期投資,幾乎不需要賣出,而存飆股是一種波段操作的概念, 但波段操作不是漫無章法的殺進、殺出拼價差, 而是選擇產業趨勢向上、配息穩定成長等條件的個股,以大波段甚至長線操作。 更重要的是,因為進場方式不同,存股也能賺到和飆股一樣可觀的報酬率。 ▍危機入市存飆股 獲利快速

翻倍 危機入市獲利最豐碩,只是,就算投資人敢在危機時大膽進場, 買進傳統存股所著墨的標的,但因為股價波動小、反彈幅度有限, 即便持有成本低,股息殖利率從5%提升到7%, 恐怕也比不上買進1檔具成長性、遇大波段賺進翻倍獲利的財富累積效果。 ▍當主力的好朋友、低買高賣 股票會漲大都是主力買上去的;股票會跌大都是主力賣下來的。 投資人要當主力的好朋友,跟著主力低買、高賣,就能賺到波段大價差, 這樣股票永遠不會套住,這也是存飆股的投資精髓。 ▍買在起漲點 抓住印鈔的機會 多頭上漲後,股價拉回整理, 若有主力籌碼買進,而且也有KD打勾的整理末端訊號時,

就要特別留意隔日的量增價漲的攻擊訊號, 買在拉回底部後的起漲第1根,就能跟主力買在相對低點。 ▍多頭順勢操作 買高賣更高 存飆股的分批進場,並不是越跌越買, 而是第2次進場價位會比第1次高, 但由於是多頭走勢,以後會有更高的價格可以賣出。

存款300萬進入發燒排行的影片

#高活存 #網路銀行 #存錢

Instaram | http://pse.ee/SHINLII-IG

FaceBook | http://pse.ee/SHINLI-FB

部落格| https://pse.is/PBLOG

愛奇藝 | https://pse.is/SHIN-QIY

合作信箱✉️ : [email protected]

—————————————————————

#第一銀行ILeo

◻️活存 12萬以下1.2%

- 6/21與12/21付息,每日計息

◻️每月跨轉免費10次、每月跨提5次

◻️金融卡一般消費 0.5% 現金回饋

- 每月結帳日(10號)一般消費請款金額達新臺幣3,000元(含)以上,當月跨行提款減免3次手續費。

◻️外幣定存1年美金1000元以上可享2.65% /人民幣1萬元以上可享2.65%

更多詳細資料 | https://pse.is/GCJKM

#上海商銀CloudBank

◻️活存10萬以下1.2%

- 6/20與12/20付息,每日計息

◻️金融卡自動加值享現金回饋

自動加值0-1次| 自動化通路免手續費5次 / 自動加值現金回饋 1%

自動加值2-3次| 自動化通路免手續費10次 / 自動加值現金回饋 1.5%

自動加值4次以上| 自動化通路免手續費15次 / 自動加值現金回饋 2%

🔺自動化通路包含ATM、網路ATM、電話銀行及網路銀行。

更多詳細資料 | https://pse.is/H8M8T

#遠銀Bankee

◻️活存0.6%~2.6% (最高500萬)

◻️每月免費跨提轉次數:6次跨提、6次跨轉

◻️活存級距

等級0|社群成員總存款50萬 圈主享2.6%額度2.5萬

等級1|社群成員總存款100萬 圈主享2.6%額度5萬

等級2|社群成員總存款300萬 圈主享2.6%額度15萬

等級3|社群成員總存款500萬 圈主享2.6%額度25萬

等級4|社群成員總存款700萬 圈主享2.6%額度35萬

等級5|社群成員總存款900萬 圈主享2.6%額度45萬

等級6|社群成員總存款1000萬 圈主享2.6%額度50萬

🔺申請數位帳戶並自動扣款,Bankee卡享「國內1.2%、海外3%」,搭配「點數十倍放大」功能,回饋最高「國內12%、海外30%」

🔺透過連結申辦享400點 | https://pse.is/FDDA4

🔺若申辦後邀請一位朋友及在得到一張威秀電影票

- 當月消費3000或存款5萬即可領取相對應點數

#台新Richard

◻️活存1%(100萬以內)

◻️月免費跨提轉次數:5次跨提、5次跨轉

🔺透過連結申辦再享300回饋金|https://pse.is/F4HP5

#省錢法 #存錢 #省錢 #高CP值 #存錢法

#小資理財 #小資族 #怎麼省 #省更多

#日常 #省錢方法 #小資 #日常生活

#改變 #改變自己 #改變生活 #極簡生活

#信用卡 #信用卡推薦 #金融卡 #2019信用卡

#存錢方法 #省錢方法 #CloudBank #上海商銀

#第一銀行 #ILEO #Bankee #Richart #台新銀行

#數位銀行 #網路銀行 #高活存

—————————————————————

▌更多信用卡評比

🔺海外刷卡信用卡評比,10張卡片任你選! https://shinli.pse.is/G7ZCN

🔺悠遊卡自動加值信用卡推薦!最高10%現金回饋! http://shinli.piee.pw/DJQKA

🔺加油信用卡大評比,最高回饋20%! http://shinli.piee.pw/EZ5ZY

🔺量販店聯名卡大評比,真的比較划算嗎? http://shinli.piee.pw/EMYFR

🔺4加高活存網路銀行大評比,1.2%活存太猛! http://shinli.piee.pw/E5YU7

🔺2019必辦信用卡評比!5張卡一目了然!http://shinli.piee.pw/DZHQB

▌更多存錢方法

🔺錢包整理術,正確使用能便有錢?無痛存錢法! http://shinli.piee.pw/FJ44A

🔺告別月光族!簡單幾個小方法就可以解決! http://shinli.piee.pw/EA4D2

🔺小資推薦存錢法!22K也能無痛存到第一桶金 http://shinli.piee.pw/F47QW

🚩不用錢也能支持SHINLI的方法

➡️ http://user22896.piee.pw/C45C7

我國純網路銀行對個人資料保護之研究

為了解決存款300萬 的問題,作者曾穎千 這樣論述:

建立良好的金融環境能有效提升國家與產業之競爭力,對於金融科技之監理與規範應妥善為之。我國近年推動純網路銀行之發展,純網路銀行為金融數位化之展現,其以較低成本、降低阻礙之方式,使大眾能夠便捷、有效率的使用金融服務,進而達到普惠金融之目的。惟純網路銀行之商業型態可能侵害金融消費者的權益,又純網路銀行係透過資訊之傳遞而運行,故在金融隱私權與個人資料保護方面更為重要,因此本文探討我國純網路銀行對個人資料的監理與相關規範。首先,就純網路銀行與網路銀行、數位銀行及開放銀行之有何關聯,與各國對純網路銀行之定義優先釐清,並針對美國、歐盟、巴塞爾委員會等國家或國際組織對網路銀行或純網路銀行之監理方式,作為我國

對純網路銀行監理之參考。而我國純網路銀行目前僅為發展初期,且有不得設立分行之規定,其可能會面臨特定風險,故對於所特定風險與相關監理規範有討論。在監理方面應建立以風險為導向之預防機制,輔以金融機構之內控制度,以保障金融消費者之權益,因應金融市場變化。在個人資料保護方面,本文以歐盟個人資料保護規則為主軸,並以美國規範為輔,歸納各國法制值得作為借鏡之處,並對我國個人資料保護法等法規,提出建議與修正。最後提及,在我國純網路銀行許可開放、減低障礙、促進流通等規範時,亦應確保金融系統穩定、資訊安全風險、個人資料保護,以保障金融消費者之最基本之權利。

存股輕鬆學1+2套書: 730張金融股、年配息70萬的存股成長之路,和你一起打造自己的「長期飯票」(超值加贈存股SOP投資影音)

為了解決存款300萬 的問題,作者孫悟天,孫太 這樣論述:

懶得盯盤、不懂財報沒關係, 選對一支高股息股,穩穩賺股利,養你一輩子! 孫悟天只靠存股,4年從賠200萬到資產700萬, 自創超級簡單的存股SOP, 新手入門存股必讀好書! ●《存股輕鬆學》內容簡介: 【超值加贈】80分鐘存股SOP影音教學 ▍史上最輕鬆!從零開始學存股的完整規劃,最實用的理財勵志書,實證有效! ◎4個頓悟,翻轉股票投資舊思維 ◎存股勝率百分百的4大關鍵 ◎ 存股致富3要素:金錢、時間、降低成本大解析 ◎ 破解存股常見的10大疑問 ◎ 5個簡單法則,挑到存股好對象 ▍你還在傻傻賺價差?買高賣低,每天忙看盤?賠了本金好緊

張? ☆賺價差=不一定賺錢,可能連本金都賠進去 ☆存股=顧好本金,年年領股利,賠錢很難! ☆存愈久=享受複利效應,晉升人生勝利組 存股人氣部落客孫悟天,投資股票經驗超過10年以上,卻慘賠數百萬收場,之後有五年不敢買股票,後來因為認識存股的方法,而從股票市場中頓悟,開始研究股票的真正價值,捨棄天天操盤賺價差的投資方法,認為只要公司的基本面好,股價到後來多半還是會反映的,因此特別重視公司的基本面分析。他自創存股SOP買賣方式,並利用此方式「只存官銀股」,教讀者如何輕鬆選出可以長抱的低價好股。 短短4年,總資產已達700萬元,平均年化報酬率可達13%以上,不僅本金安穩,每年的

存股成本一直持續降低, ▍懶人投資3步驟,無需天天盯盤,不用花心思管理 【選擇好股】→【持續買進】→【長期投資】 當存股累積愈來愈多,尤其累積買到300張金融股以上時,每年穩穩領取約30萬的股利,等於每個月都在幫自己加薪。 ▍挑選「長期飯票」的選股策略大公開 投資存股的原理就是「靠好公司幫我賺錢」,公司必須要股本夠大,不受投機操作的影響,而且要有持續的獲利,穩定發放股利,這種公司對投資人來說,才是適合「長期飯票」。 ▍悟天選股SOP法則,馬上學馬上會! 1. 選擇體質健全:連續5年EPS大於1元 2. 選擇股價穩定度高的公司:股本大於300億

Beta值小於1 3. 每年配發股利股息:近5年現金股利於0.5元 4. 股價不能離淨值太遠:股價淨值比小於2.5 5. 股性相合:跟你的投資個性相合 ▍悟天的存股小語錄 ☆你都敢把錢存在銀行,為何不敢買銀行股來存 ☆精選好股,連睡覺就還在幫你賺錢 ☆存股3步驟:選好官銀股、買進、長抱 ☆存股的「存」不是指定存 ☆存股的「股」不是指台股所有股票 ☆別把你的套牢股,當成存股 ☆存股3年有感、5年有小成、10年磨一劍 ☆股票下跌怎麼辦?照樣吃得好、睡得飽、有錢就加碼 ☆存股的精髓在於選股,選好股票

穩穩賺 ☆本大利小利不小,本金多,賺得當然也多 別說這太簡單,想從小資大翻轉, 趕快啟動你的存股習慣,加入富酬者聯盟! ●《存股輕鬆學2》內容簡介: ★暢銷書《存股輕鬆學》歷經股災,存股翻倍實證篇★ 存股達人孫悟天及孫太依照自創的SOP倍數表操作, 目前已存下730張金融股、 年領股利70萬,輕鬆規畫退休生活! ★高人氣FB社團:「金融存股輕鬆學」版主(社員超過18萬人) ★FB粉絲專頁「孫悟天存股-孫太」版主(追蹤人數逾5.5萬人) ★專頁文章授權「今周刊」、《經濟日報》、《鏡週刊》等知名媒體轉載 ▍從零開始學存股的完整規劃,

歷經股災,實證有效! ◎ 存股時機:存股最好的時間是十年前,其次是現在 ◎理性判斷「價值」,不被「價格」所蒙蔽 ◎為什麼我獨鍾金融股 ◎像找結婚對象一樣,挑選好存股 ▍最強存股SOP,教你存股又賺價差! 股價下跌時→開心加碼、股價上漲時→分批出脫賺價差, 兩年前孫悟天手中有300張金融股,在經股災、疫情等衝擊, 他運用自創的SOP公式,先出脫股票,再趁低買進, 目前已加碼至700張金融股, 每年股利70 萬,輕鬆規畫退休生活! ▍經歷股災、黑天鵝選股法則,馬上學馬上會! 1. 選擇體質健全:連續5年EPS大於1元 2. 選擇股價穩定

度高的公司:股本大於300億, Beta值小於1 3. 每年配發股利股息:近5年現金股利於0.5元 4. 股價不能離淨值太遠:股價淨值比小於2.5 5. 股性相合:跟你的投資個性相合 ▍聰明人投資4步驟,減碼或加碼一目瞭然! 【選擇好股】→【持續買進】→【長期投資】→【依照SOP決定是否分批減碼或加碼】 ▍挑選「長期飯票」的選股策略大公開 投資存股的原理就是「靠好公司幫我賺錢」,公司必須要股本夠大,不受投機操作的影響,而且要有持續的獲利,穩定發放股利,這種公司對投資人來說,才是適合「長期飯票」。 ▍倘若你現在只是月光族、韭菜族,那也沒關係! 3

個步驟幫你的錢包捉漏,告訴你受用一生的10個理財習慣, →教你理財之前需先好好理儥,改變「有錢就花」、「習慣透支」的壞習慣, →擺脫韭菜族、月光族,才能真正得到財富自由的入門票。 存股這條路,很寬、很好走,但是不擁擠,只要能堅持下去,一定能享受豐碩的果實。 本書特色 █讀者專屬!加贈80分鐘影音教學,小資存股必備教科書! ★選定1支好股,方法簡單卻能賺得長久 ★教你輕鬆判別股價的高低,該買不該買一目瞭然 ★教你存股又賺價差。股價下跌時→開心加碼、股價上漲時→分批出脫賺價差 ★每年穩穩賺10%以上,不用做短線賺價差的投資客 ★適合小資族,省下一杯咖啡

錢,開始買存股 ★無壓力的投資法,人人都能做得到 名人推薦 《存股輕鬆學》專業推薦 ˙財經專家 阮慕驊 ˙《股海老牛專挑抱緊股》作者 股海老牛 ˙《我用1檔ETF存自己的18%》作者 陳重銘 ˙成長股達人 陳喬泓 ˙雪球股達人 溫國信 ˙豐彥財經執行長 謝晨彥博士 《存股輕鬆學2》專業推薦 ˙Dr.Selena楊倩琳博士(小資理財教主) ˙Mr.Market 市場先生(財經作家) ˙大俠武林(《股息 Cover我每一天》作者) ˙小資女 艾蜜莉(財經作家) ˙安納金(暢銷財經作家) ˙股海老牛(價值投資達人)

˙張皓傑(HC愛筆記財經) ˙陳重銘(《打造小小巴菲特 贏在起跑點》作者) ˙陳喬泓(專職投資人) ˙溫國信(雪球股達人) (以上依姓氏筆畫排序) 專文推薦 作者孫悟天老師花了6年時間,幫自己存上700張金融股,每年可以領到70萬股利,恭喜他又多了一張長期飯票了!悟天老師凝聚20年的投資經驗,深入淺出的發明了存股SOP,幫助投資人挑出好股票,不僅可以安穩的領股息,更可以順勢賺價差。真的是太黯然,太銷魂了!──陳重銘(《打造小小巴菲特 贏在起跑點》作者)

關係企業間交叉持股對公司治理之影響

為了解決存款300萬 的問題,作者劉信婷 這樣論述:

交叉持股之法規範立法目的,主要是防止交叉持股規模之擴大,以避免交叉持股所衍生出「虛增資本」現象及「董監永保權位」之弊端,並確保公司股東及債權人之權益。 臺灣之上市(櫃)公司大部分為股權集中型之公司,關係企業旗下公司董監事存在家族化之現象,當公司規模逐漸擴展,股權就趨於分散,而控制股東為鞏固其經營權,通常會藉由法律手段增加持股,或提高原先持股之影響力,其中最常見之手段即透過交叉持股來達到穩定經營權之目的。 本文從介紹台中精機、中友集團、廣三集團、太平洋電線電纜(股)公司、台肥(股)公司、力霸集團、金鼎證券集團曾發生過之財務危機事件開始談起,透過這些案例,可以發現關係企業間交

叉持股對公司治理所產生之不良影響。 從上開案例可以發現,我國之所有權結構多為家族企業之經營模式,與英美國家之不同,控制股東本身雖然持股不高,卻能藉由交叉持股膨脹股東權利,透過虛偽交易美化財務報表,或挪用資金炒作股票,最終發生財務危機,使投資大眾及債權人之權益遭受莫大之損害。 本文研究發現關係企業間交叉持股確實較一般公司交叉持股容易產生弊端,建議修法降低相互投資關係及控制從屬關係公司之表決權行使門檻,並將實質控制關係納入公司法第167條及第179條之適用範圍,避免實質控制從屬關係之企業規避法律規定,將自己股份收回、收買或收為質物,並使從屬公司及其轉投資之他公司持有之母公司股份一律不得

行使表決權。另外,在資訊揭露方面,除調整通知義務之持股比例外,應要求所有型態之關係企業皆須編制合併報表,方能揭露企業之財務資訊,使交叉持股關係透明化。最後,宜將總管理處及其他非公司組織納入關係企業專章之適用主體,以避免弊端之發生。