花旗信用卡現金回饋的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列必買單品、推薦清單和精選懶人包

花旗信用卡現金回饋的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦寶可孟(賴孟群)寫的 寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。 和陳建志的 打開致富開關:別把沒錢當習慣都 可以從中找到所需的評價。

另外網站你的生活神卡:花旗現金回饋PLUS鈦金卡全通路一般消費2% ...也說明:新戶資格:活動期間內新申辦且核卡之新卡友參加,新卡友係指過去180天內不曾持有任一花旗信用卡正卡者。 活動內容:核卡後首期帳單及次期帳單起(含)連續3 ...

這兩本書分別來自大是文化 和金塊文化所出版 。

國立陽明交通大學 管理學院管理科學學程 張家齊、陳宗岡所指導 楊純羽的 Fintech市場應用及其行銷策略研究 (2020),提出花旗信用卡現金回饋關鍵因素是什麼,來自於金融科技、五力分析、SWOT分析、STP分析、行銷4P、行銷策略。

而第二篇論文國立臺灣大學 國際企業學研究所 任立中所指導 鍾欣芸的 以聯合分析法衡量銀行品牌權益-以信用卡為例 (2014),提出因為有 聯合分析法、品牌權益、層級貝氏聯合分析的重點而找出了 花旗信用卡現金回饋的解答。

最後網站apple pay 怎麼用則補充:2023 Apple Pay 信用卡推薦》Apple Pay 信用卡回饋.合作銀行總整理– Roo ... 花旗現金回饋PLUS鈦金卡貸鼠先生首頁. 2%. 國內一般消費享2% 現金回饋 ...

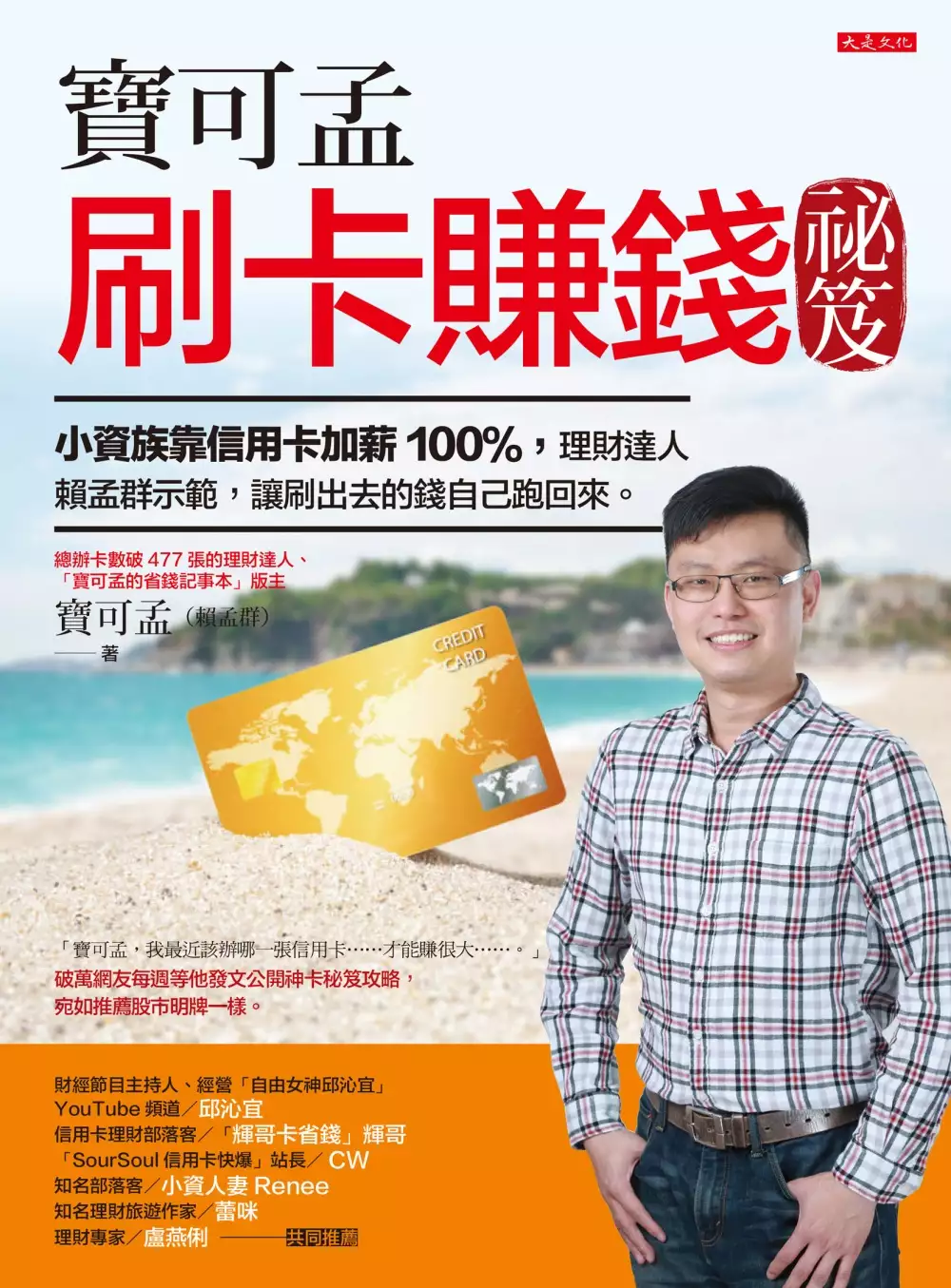

寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。

為了解決花旗信用卡現金回饋 的問題,作者寶可孟(賴孟群) 這樣論述:

「寶可孟,我最近該辦哪一張信用卡……才能賺很大……?」 破萬網友每週等他發文公開神卡祕笈攻略,宛如推薦股市明牌一樣。 「經由寶可孟分享,我才知道有些銀行的頂級卡並非真的要年收數十萬以上才能取得,也確實成功辦下一些頂級卡,真是實用」。──頭號粉絲陳健泰 「感謝寶大讓我從被銀行拒絕的小白,升格為世界卡邀請戶,大小回饋領不完。」──忠實粉絲塵志昇 「透過寶大的分享,我用刷卡點數換到了一臺GoPro7,再換到Switch,賺很大。」──頭號粉絲呂佳倫 「聽寶可孟建議,我辦了一張哩程卡,真的換到一張臺北到大阪的免費機票。」──書店採購梁先生 ◎帶一家七口遊日本,機票全用

哩程卡兌換(價值11萬元),爸媽還搭商務艙。 ◎揪人辦卡還能替自己加薪,有人就這樣一年多賺100萬。 ◎微利時代,會省就是賺,找對信用卡,水電瓦斯每月省6%,手機每月省8%。 ◎繳年費讓人好困擾?別擔心,有些卡片的年費繳了之後你賺更大。 誰說刷卡就是拜金又敗家, 理財達人賴孟群親自示範,怎麼善用信用卡,讓你刷出去的錢自己跑回來。 寶可孟(本名賴孟群),現職是電視臺的剪接師, 從9年前辦第一張信用卡起,他開始研究很少人在意的「塑膠貨幣」, 立刻被《新聞挖挖哇》邀請上節目;接受《鏡傳媒》、《Cheers》雜誌、天下雜誌專訪, 如今,臉書「寶可孟的省錢記事本」

粉絲數已破萬。 別人是刷卡刷到變卡奴,他卻越刷越有錢,怎麼辦到? 本書就是寶可孟刷卡賺錢祕笈大公開。 ◎換現金、績紅利、攢哩程,花出去的錢自己會流回來: ‧我連水電瓦斯費、手機費都刷卡,馬上省6%: 微利時代,能省就是賺,誰說水電瓦斯、手機這些固定開銷很難省? 寶可孟拿自家案例當示範,怎麼利用行動支付APP加上信用卡, 每個月馬上省6%至8%! ‧哩程卡的點數放大功能,我帶爸媽免費搭商務艙遊日本: 寶可孟用最近熱門的哩程卡「點數放大」功能, 一家七口用免費機票玩日本。哩程卡怎麼操作? 華航、長榮、全日空ANA哩程兌換大解密,年年出國爽爽玩。

◎總辦卡數破477張的理財心得: 一年刷多少錢的小資族,才適合玩哩程卡?家庭主婦怎麼善用紅利回饋? 刷信用卡繳每年保費,原來有錢人就是這樣入手頂級卡, 市區停車、出國接送都免費,出國待遇宛如大明星。 還有逛超商、吃麥當勞記得要刷卡,馬上享8%現金回饋。 為何銀行總是獨厚新戶?首年免年費的卡該不該辦? 萬一,你今年只想要辦一張卡就好,哪張卡的回饋賺最多? 寶可孟依據有無年費、回饋率,各家銀行的無敵卡大公開, 本書獨家收錄。 各界推薦 財經節目主持人、經營「自由女神邱沁宜」YouTube頻道/邱沁宜 信用卡理財部落客/「輝哥卡省錢」輝哥 「

SourSoul信用卡快爆」站長/CW 知名部落客/小資人妻Renee 知名理財旅遊作家/蕾咪 理財專家/盧燕俐

花旗信用卡現金回饋進入發燒排行的影片

#永豐大戶 #花旗現金回饋PLUS #2021信用卡

合作信箱✉️ : [email protected]

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

—————————————————————

花旗現金回饋Plus鈦金卡|https://shinli.pse.is/uap54 (指定行動支付10%)

[活動優惠-109/12/30][信用卡回饋-110/12/31]

📌核卡30天內累積消費滿10,000享3,000即享券

-家樂福、遠東SOGO百貨、遠東百貨、王品集團、7-ELEVEN 、屈臣氏、統一時代百貨台北店、遠東巨城購物中心、大潤發、台北101、漢神百貨/漢神巨蛋、特力集團

-無效期可分次使用

📌一般通路、保費2%

-不包含學雜費

-每年上限6萬(300萬封頂)

📌新戶指定行動支付 10%

-前四期帳單加碼8%總回饋上限1000 (12,500封頂)

-Apple Pay、Samsung Pay、LINE Pay、街口支付、Pi 拍錢包、PX Pay、skm pay、HAPPY GO Pay、eslite Pay、家樂福錢包

"Money101 首刷滿額加碼禮領取方式:

請點擊手機簡訊的專屬優惠連結,您會來到Money101官網,完成以下三步驟,即能在線上兌換新戶好禮。

步驟① - 選擇您想要的新戶首刷加碼禮

步驟② - 登入/註冊Money101會員之後,點選立即兌換

步驟③ - 收到禮券簡訊後,輸入密碼即可使用Money101通路限定加碼好禮"

華南i網購

[-110/6/30]

📌指定通路8%

- 線上娛樂:Netflix、Catchplay、Spotify、KKBOX、KKTV、PlayStation、Garena、STEAM、Blizzard、Xbox、Nintendo、Gomaji。

- 外送平台:Uber Eats、foodpanda。

- 共乘交通:WeMo Scooter。

- 行動支付:使用i網購生活卡綁定「街口APP」於五大超商(7-ELEVEN、全家、OK、萊爾富及美廉社)進行支付

- 每月上限100(1,250封頂)

- 超過上限以2.5%計算

詳情|https://card.hncb.com.tw/wps/portal/card/area1/cardall/card-icash#tab_5a7657b4-568f-427b-abf4-a964228df5c7

🔺目前網購謹公告到109/12/31,但新戶若在今年12/31前申辦即可享有「首年」網購5%現金回饋,每月上限300(6,000封頂)

彰銀My樂現金回饋卡

[-110/6/30]

📌指定行動支付最高加碼6%

-台灣Pay、Google Pay、LINE Pay、街口支付、Pi拍錢包、悠遊付

-每月1日8點登錄

-階梯式回饋 1-3,000享3%,3,001以上享6%

-每戶上限270元(6,000封頂)

🔺刷滿平均回饋是4.5%

🔺回饋不含信用卡自身回饋

活動詳情|https://www.bankchb.com/frontend/bonusDetail.jsp?id=1783

📌指定通路6%

-每月上限300(5,000封頂)

-運動健身 World Gym、健身工廠、True Yoga Fitness、Curves、Anytime Fitness、極限健身中心、BEING sport、BEING fit

-串流影音 KKBOX、Spotify、YouTube Premium & YouTube Music、Netflix、CatchPlay、KKTV

-遊戲娛樂 PlayStation、XBOX、Nintendo、Garena、Steam、Blizzard

-外送 Uber Eats、Foodpanda、有無外送

🔺活動需登錄

🔺回饋不含信用卡自身回饋

活動詳情|https://www.bankchb.com/frontend/bonusDetail.jsp?id=1782&fbclid=IwAR2YOiGbhFQWPR4fpDywbfv9Ftvhk4Cd6eebtAYNqNxZDppQpTo6L6TygTw

📌國內最高3%

-加碼2.5%上限500(20,000封頂)

-原始回饋0.5% + 數位存款0.5% + 行動支付0.5% + 指定通路1.5%

🔺行動支付限定「台灣Pay」、「Google Pay」

🔺指定通路包含:國外、超市、量販、餐廳、百貨、電信

📌海外最高3.5%回饋無上限

🔺原卡回饋次月未使用將自動歸零

Pi錢包

[-109/12/31]

📌 7-11首次單筆滿100享50點

-每人限回饋乙次,限量3萬名

活動詳情|https://web.piapp.com.tw/events-7-eleven-202012/

📌首次繳電費享15點

-每人限回饋乙次,限量2萬名

🔺可再搭配信用卡享回饋

活動詳情|https://web.piapp.com.tw/events-electricitybill15-202012/

✅LINE社群| 加入時需輸入密碼shinli

https://line.me/ti/g2/nqnMgLurq6oKZjTmoTeIpQ?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

—————————————————————

*信用卡專區*

💡網購信用卡💡

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| http://comparegroup.go2cloud.org/SH1ju (行動支付/網購6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購5%回饋無上限)

💡一般購物信用卡💡

聯邦賴點卡|https://pse.is/DTNEM (國內4%/海外5%)

台新玫瑰Giving卡|https://shinli.pse.is/vhf4q (假日3%)

富邦J卡|https://shinli.pse.is/U8UWP (國內3%無上限)

花旗現金回饋Plus|https://shinli.pse.is/uap54 (指定行動支付10%)

星展eco永續卡|https://shinli.pse.is/RNHW6 (國內3%現金回饋)

玉山Only|https://pse.is/J668L (餐廳3.6%回饋無上限)

FlyGo卡| http://comparegroup.go2cloud.org/SH1jp (高鐵/飯店6%)

匯豐現金回饋卡|https://shinli.pse.is/SWH6N (國內1.22%/海外2.22%)

💡行動支付信用卡💡

台新街口聯名卡 |https://shinli.pse.is/u9t7r (綁街口最高5%)

GOGO卡| http://comparegroup.go2cloud.org/SH1ju (LP/街口/Pi錢包6%)

💡里程信用卡💡

匯豐旅人-輕旅卡|http://comparegroup.go2cloud.org/SH1hy

匯豐旅人-御璽卡|http://comparegroup.go2cloud.org/SH1hz

匯豐旅人-無限卡|http://comparegroup.go2cloud.org/SH1i0

國泰亞洲萬里通-世界卡|https://shinli.pse.is/x8ccv

國泰亞洲萬里通-鈦商卡|https://shinli.pse.is/vtcus

玉山Only|https://pse.is/J668L (最高5.2%回饋無上限)

💡公告至2021信用卡💡

聯邦賴點卡|https://pse.is/DTNEM (國內4%/海外5%)

花旗現金回饋Plus卡|https://shinli.pse.is/uap54 (指定行動支付10%)

台新玫瑰Giving卡|https://shinli.pse.is/vhf4q (假日3%)

永豐JCB|https://shinli.pse.is/N4YCD (網購5%/外送平台10%)

永豐Sport|https://shinli.pse.is/N4YCD (健身房/運動用品/藥妝店8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (國內最高5%)

玉山UBear icahs聯名卡|https://pse.is/KXJWW (網購/行動支付3.8%)

玉山e.Fingo|2a5GCNHG (輸入推薦碼享抽獎機會)

iLEO|https://pse.is/H4H8E (72萬1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

*高活儲網銀專區*

永豐大戶|https://shinli.pse.is/TW36T (50萬內1.1% 推薦碼shinli)

Richart | https://tsbk.tw/urwbc/(輸入推薦碼SHINLI4 送Richart造型帆布袋乙個)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

*APP推薦*

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

新光證券|https://shinli.pse.is/3a3qpk(註冊完成步驟享500元手續費抵用金)

開戶完成後,將姓名、身分證、電話寄信至 [email protected]

並註明「SHINLI推薦」,即可享有抵用金

全聯|O4EL1D8 (輸入推薦碼享200點)

家樂福|A542GMO (輸入推薦碼享9,000點)

註冊Shopback👉https://shinli.pse.is/SR4UE (享100獎勵金)

Fintech市場應用及其行銷策略研究

為了解決花旗信用卡現金回饋 的問題,作者楊純羽 這樣論述:

Fintech 3.0自2008年國際金融危機後,AI、大數據、雲端運算、區塊鏈新興科技革命,破壞式創新Fintech應運而生,去銀行化、去中間化的新商業模式崛起,消費者的消費行為及生活習慣跟著改變,行銷方式也將因應需求變化進行創新。本研究從了解國際和台灣Fintech市場發展趨勢著手,透過五力、SWOT、STP、行銷4P分析Fintech個案經營策略和競爭優勢,找出其市場定位和發展方向、佈局商業模式,以擬定創新行銷策略。創新行銷策略採以客戶為中心、綜合式行銷、個人化產品及服務、差異化產品及服務之四大行銷策略作為核心,再延伸發展目標用戶三階段行銷策略。

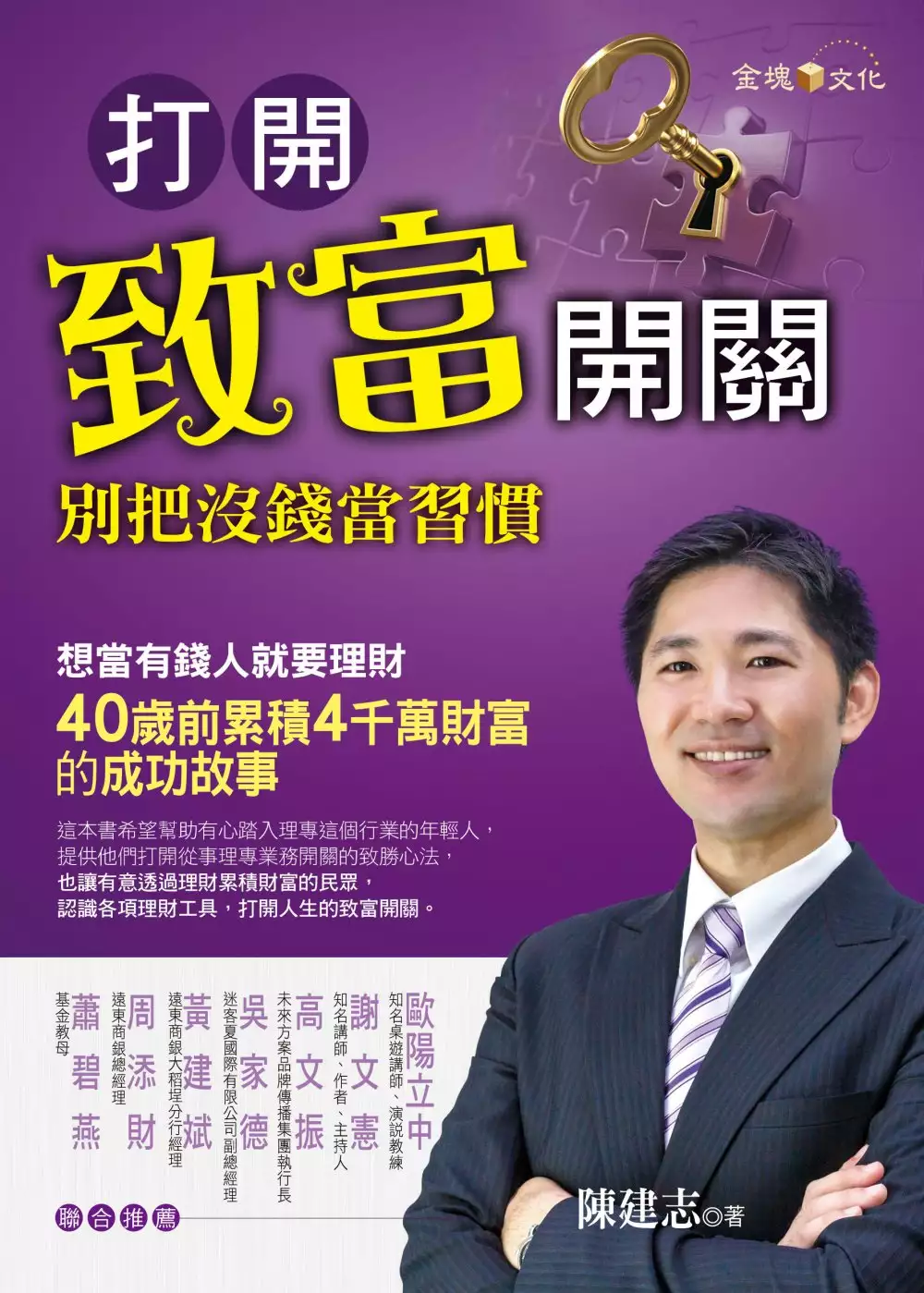

打開致富開關:別把沒錢當習慣

為了解決花旗信用卡現金回饋 的問題,作者陳建志 這樣論述:

想當有錢人就要理財 40歲前累積4千萬財富的成功故事 人生是不斷的卡關、破關,陳建志出生前父母已離異,國小六年級就開始打工,從搬家公司、清潔公司、牛排西餐廳、咖啡店、KTV到酒店少爺等,讓他在大學畢業前就存到人生的第一桶金──第一個百萬。 研究所畢業後等待服兵役的一年間,他當銀行催收員,接觸到許多窮人,發現不能當窮人;而想當有錢人就要理財,並且做有錢人的生意。一年十個月服替代役期間,考了壽險、投資型保單、信託、證券、期貨和理財專員等十幾張證照,他的人生也從此走進金光燦爛的大門。 陳建志不到40歲就累積了超過4千萬元的資產,幫助客戶管理幾十億元的資金,藉由這本書分享他的奮鬥

故事,也希望幫助有心踏入理專這個行業的年輕人,提供他們打開從事理專業務開關的致勝心法,也讓有意透過理財累積財富的民眾,認識各項理財工具,打開人生的致富開關 第1個開關:努力打工,大學畢業前存到第一桶金 存到人生第一桶金 有句話說得很好:你對自己嚴苛一點,生活才會對你輕鬆。我從小打工,直到大學,辛苦存到人生第一桶金。還有一句話說:「人生如一本書,我不能改變書的厚度,但能改變書的深度」,我以往的工作經驗以服務業居多,對於與人互動很習慣,也樂在其中;也做過勞力工作,與各階層人士互動經驗豐富,這些特質都成為我未來發展事業的助力。 大學我就讀位於新竹的中華大學數學系,離開了家,感覺

比較自由快樂,也因為數學底子不錯,所以念得很輕鬆,這期間,雖然家裡會給我基本的生活費,但課餘時間我全都在打工,咖啡店、KTV……,試過很多行業。記得那時在KTV當服務生的收入很不錯,但不是人人都如此。有人一天拿不到五百元小費,我因為很會觀察客人的習性,投其所好,客人當然開心,小費給得就大方,有時一天可以拿到三千元以上的小費。 想想,討好客人的訣竅不外就是服務技巧要靈活,如果有小姐跟旁邊的大哥說,「這個服務生不錯」,這時,小費就跟著來了。這也是我自認高招的地方,可能是我從小在親戚家輾轉寄居,加上很小就開始打工的關係,讓我很懂得察言觀色。 不同於多數孩子對金錢懵懵懂懂,我很早就有理財的

觀念。半工半讀賺來的錢都沒有亂花,多數都存起來,在大學畢業時,存款就超過一百萬元,成為我人生的「第一桶金」。 對於日後的工作發展,我也比多數同學較早思索這個問題。大三時,我開始思考未來的就業方向,我想,單靠數學系畢業的學歷不好找工作,所以我輔修國貿系。大學畢業後想考研究所,數學系很多人轉資工、資管、企管、工管所,但我都沒興趣,不諱言我從小喜歡錢,所以決定念財管,後來考上中華大學財管研究所。其實,我那時也有報考其他學校的研究所,初試過了,但第二關複試沒過,因為當時口語表達不夠好,加上資料審查要懂得包裝,因為沒人教,所以鍛羽而歸,日後踏入職場,才知道口語表達與行銷包裝對一件事的成敗有多重要。

第2個開關:理專生涯,從菜鳥到老鳥 當下的挫折,日後都會變成華麗的存褶! 剛開始做理專的時候,總覺得別人都在觀望你到底有沒有「底氣」,也就是能否存活下來?此外,前輩對待菜鳥男生的態度大多是「放生」,對待菜鳥女生則會比較有耐心,態度差很多。雖然這樣,我還是自己偷偷學,也感謝有些前輩無私的教導。 其實,男生當兵回來,突然從規範的生活轉換到一般的日常,腦筋會轉得比較慢,就是人家戲謔所稱「當兵會變笨」,我雖然考了十幾張證照,但遇到實際上場操演時,剛開始還是會不知道如何開口與人溝通。 進入圈子一段時間後,慢慢領悟到,做這行,女生的個性天生佔有優勢。因為女生比較會聊天,喝個下

午茶就可以天南地北聊不停,像我老婆,曾經有一次我看她和某個人聊天聊了一下午,後來問她那朋友是誰,她才說跟聊天的對象根本不熟。女生的天性就是如此,很能聊,而這正是業務工作需要的特質。 理專工作的流動率頗高,因為沒有行規規定,前輩要對新人傾囊相授,可能有些老鳥會想:「我教好你,對我有什麼好處?」所以新人自己要學會討人喜歡,懂得與人打交道,這牽涉到你會不會做人,如果不會做人,就不容易存活下去。對我來說,「菜鳥經驗」則是人生中寶貴的一課。 在電訪信用卡客戶名單時,有個讓我一輩子難忘的經驗。記得我打電話給一位女性客戶,並向她詢問了一些理財狀況,這個客戶回說:「家中理財的事都是先生在處理」,我

問:「方便和妳先生聊聊嗎?」,她說:「可以,請晚上十點打電話到家裡。」我夜晚回到家,準時在十點去電,沒想到霎時晴天霹靂。電話接通後,我說:「您好,我是早上跟妳聯繫的理專陳先生,方便跟妳先生說話嗎?」她說:「你等一下」,一切聽起來都很正常,沒想到她先生一拿起電話劈頭就開罵,「你是哪家銀行?是豬嗎?已經這麼晚了還打電話到人家家裡……」,我突然一陣莫名其妙,但當下只能一直道歉,被罵了大約十幾分鐘,最後對方說了句狠話:「不要再打來了,否則就跟你的銀行投訴!」然後直接掛掉電話。 菜鳥理專遭恐嚇要被投訴當然很緊張,當時放下電話,頓時滿腹委屈就哭了,原來是滿心歡喜,也依客戶要求的時間去電,沒想到最後是

這樣難堪的結果。不過,這個行業做久了,遇到被不合理對待的情況層出不窮,已經慢慢可以釋懷,告訴自己這就是「衰」⸺倒霉。有些菜鳥業務碰到這種挫折,可能會因此受到打擊,認為這種情況以後一定還會再碰上,於是就不肯再做客戶電訪。 做業務這行,挫敗在所難免,有人可能從此心裡有陰影,但我已突破心理障礙,不管晚上或是假日還是會做客戶電訪,只是學聰明了,要懂得分別與客戶的熟識程度,才能在對的時間與客戶做聯繫,因為只要客戶願意跟你往來,就會有開發業務的機會,至於幾點該打電話,不是問題! 第3個開關:走過金融風暴更茁壯 走過金融風暴,危機變轉機 二○○四年到二○○八年間,金融海嘯來襲前市場一片

大好,所謂「英雄選擇戰場」,大環境好,加上你有想法,不管是年輕還是資深的理專,要做出成績並不會太難。那時我剛入行,儘管沒有充足的實戰經驗,但我夠努力,加上善用自己的特色和優勢,邀約客戶很容易成功,且當時客戶的投資多數都是賺錢,也願意用獲利再投資,同時舊客戶也會轉介新客戶,整個市場情況就是蓬勃發展。 二○○八年金融風暴來臨前,稍有經驗的人都能嗅出市場不安的氣氛,因為當時雖然呈現利多,但各項指標都漲不上去,而這就是危機的訊號。於是,我開始幫客戶獲利出場,但有些客戶太過樂觀不聽勸,雖然告訴他們要「臨高思危」趕快出場,有些客戶就是不願意,反問你,「出場後錢要放哪兒?」在這種緊要關頭,能不能聽進理

專的建議而守住財富,有時要看客戶的「福份」。 遭遇金融海嘯是一段難得的經驗,不少理專被大浪一打,死在沙灘上,我堅持陪著客戶度過風暴,當時市場指標已經是在絕對的低點,很多理專因為客戶嚴重虧損而離職,我則是陪著客戶等著春燕回來,因為在最艱難時仍陪著客戶走過,沒有選擇離開,才讓客戶對我更加信任。 當面對金融風暴,有些理專因為一時心慌亂了套,沒能好好地為客戶做好投資轉移,後續甚至造成更大的虧損,典型的例子是,轉到印度市場賠二十%,轉到俄羅斯市場也賠三十%,再轉到拉丁美洲市場又賠三十%。很多理專把投資標的轉來轉去,轉到最後連自己都「掛掉」;也有些理專讓客戶直接出場,結果賠得更多,最後壓力太大

,做不下去,結果就是「自己壓死自己」。 我當時的做法是,既然印度市場賠了二十%就不要亂動,因為全球金融市場都不好,我建議客戶靜觀其變,客戶當然會抱怨,指責你不夠專業,但投資沒有一時的對錯,當時整個市場是在低點,我說服客戶不妨逢低繼續定期定額買進,中長期平均一定可以把錢賺回來;或是跟客戶分析,這檔基金的基礎好,一定會再漲回來,逢低點就是要有耐心,陪著客戶等,結果證實,我大部分客戶的基金價格後來都有回檔。 再看連動債風暴時,很多人直接在低點殺出,損失很大,我有客戶買到連動債,當時我建議他們守著不動,願意聽我的建議沒有殺出的人,後來百分之百都沒有虧損。 不少理專在遭逢金融海嘯時承受

不了壓力離職,我趁勢接手不少客戶,儘管帳面上虧損兩三成,但我還是樂於接手服務;反觀有些理專一接手這樣的客戶,會要客戶出場,轉投資新的標的,這樣他才能有手續費收入,但我的做法是建議客戶進行分散風險的轉換,讓客戶補回虧損後再出場。 雖然我當時的壓力也很大,因為如果沒有讓客戶轉投資或是出場,就沒有手續費收入,使得這段期間業績不是很理想,但我堅持用對客戶有利的方法,幫助他們順利度過金融風暴。經過這次事件,客戶漸漸了解我的價值所在,這些人後來都變成我的忠實客戶。 第4個開關:相信才能看見⸺花五年從○〜十億 凡走過必留下痕跡,努力不會白費 理專的業績一般都是逐月算,在遠東商銀,每年三

月是競賽月,我在第二年(二○一二年)三月做了三百多萬元的手收業績,二○一六年三月,我的手收達到四百多萬元,原本以為已經很難再突破了,但我努力再創高峰,二○一七年三月,手收業績達六百七十萬元,單是一個月的業績就已經達到公司要求的年度目標,有些人上半年的手收才一百多萬元,而我光上半年的手收就超過一千二百萬元。 在我業績逐步攀升的過程中,二○一七年三月是個指標月,我原本不敢抱太大的期望,但後來竟能衝出六百多萬元的手收佳績,這是因為之前談了幾個客戶都沒有下單,剛好都在這時決定投資,關鍵在於我始終和客戶保持聯繫,因為我抱持著「相信就會被看見」的信念,始終相信「只要努力去做,就一定會被客戶肯定」,剛

好就在競賽月需要業績的時候,貴人出現了。 我知道,這絕對不是天上掉下來的禮物,能有收穫,在於我平常努力耕耘,累積能量。所以,由此我得到一個心得,一個成功的理專要做到三件事:摸透、解答和諦結。首先要透過各種管道去「摸透」客戶的背景,並引導他們說出需求;然後根據客戶的需求提供協助和「解答」;而當你了解了客戶的需求,解決他們的問題,並以「好東西和好朋友分享」的心情,客戶自然願意買單,也就是「締結」。有些理專做不出成績,很大的原因在於他們不知道客戶要什麼?想知道客戶要什麼並不難,設身處地替客戶著想,就能知道答案。 另外,業務工作要成功,還需要一項能力,叫做「領悟」。電影《我和我的冠軍女兒》

中有一句名言:「獎牌不是長在樹上,會自己掉下來,需要靠熱情、努力、愛,自己去爭取而來的。」我自己的努力過程就和電影的故事一樣,我知道所有的努力都不會白費,在努力的過程中,有時我甚至覺得被自己感動了,靠著這些感動,讓我堅定信念繼續往前走。 不論是在花旗銀行或是遠東商銀,我不像有些人一開始就有資產給你管理,我全都靠自己努力,一個客戶一個客戶慢慢開發,每個客戶如何辛苦地談成,在我的腦海中都有著深刻的畫面,都是一輩子的記憶,都是我的貴人。 第5個開關:打開富腦袋⸺四十歲前累積四千萬財富 當你全心全意在工作上,做出業績來,就會有一定的成就感,也會有一定的獎金入帳,努力工作一定會有所回報

。在幫客戶理財的同時,我也會運用專長,打理自己的財務,在投資配置上,看準了就不要亂挪動,長期持有,才能讓財富產生更多的回報。 我在二○○八年金融海嘯前就把大部份的資金贖回,在金融海嘯市場低點時,逐步買進多樣理財商品。有人問我如何能從金融海嘯中全身而退?我會開玩笑說:「農曆七月少投資。」因為當時正巧接近農曆鬼月,靠著自己對市場的敏感度,帶著客戶順利走過那一波風暴。有人說我運氣好,但投資本來講求的就是天時、地利、人和,還有敏感度,我都掌握到了,所以能順利度過風暴。 當時我以專業判斷,從大量資訊觀察市場,嗅出不對勁就快退場;而不論是國內外股市或是基金,低點就是最佳買點,客戶不買我就自己買

。我買的基金在金融風暴時,有些也跌一些,但我還是在低檔持續買進,慢慢救回一支,再救回第二支,第三支……,然後我把所有的錢全部都轉投入美股,當時美股不論是大盤指數、S&P500指數、金融股、不動產指數等,都在相對低點,我投資到現在,獲利高達五百%,就是因為當時逢低買進。 英國石油在墨西哥灣漏油事件時我也買股票,之後有些標的賺了就賣,而在買賣的過程中我領悟到,有些好股票或是高配息股可以長期持有,到了你覺得滿意的價格就可以賣掉出場;我也用資本得利、存股和配息所賺的錢,完全不用另外再投入資金就可以買股,總計美股投資從開始的一百五十萬元,後來累積獲利變成八百萬元。 此外,我也投資台股,

我自己很有實驗精神,當時聽客戶說:「與其給理專賺,不如買中鋼」,我就拿出部份資金去買中鋼股票,從三十幾塊買,一路跌,我還是持續買,到十九元我也買,後來中鋼整個報酬率,不含配息也有二十、三十%,當時我也建議客戶買中鋼,有人說:「開玩笑,我手上一千多張全賣掉了。」同樣一個標的,有人賺、有人賠,在於每個人選擇不同,最後的結果證明我對了,若說我是幸運,其實不是,是因為我對市場進行分析、累積經驗,加上正確的資金配置,我靠著自己的工作專業持續有收入,加上正確投資,才能累積更多財富。 大多數散戶投資台股很難賺到錢,是因為很多人喜歡買科技股,台股我只買傳產股,你可能會覺得我的投資方式太傻或是太笨,但我有

自己的堅持,因為隨便進出,手續費就會吃掉很多獲利,如果長久持有,有配息、配股,絕不會賠太多。投資就是要靠錢滾錢,如果不投資,就滾不出錢來。 再舉例來說,有一陣子巴西幣跌得跟金融海嘯時一樣,巴西幣幣值從一比一點六美元,掉到一比三點三美元,但我跟客戶推薦,有人還是不買。還很多人說:「如果再來一次金融風暴,一定進場大買」,但事情發生了,大部份人還是不敢買。 金融海嘯後,我跟客戶說明現金流操作的重要性,如果收入大於支出,不亂花錢、自我控制能力良好,透過適當的理財就會產生更多錢出來,投資操作的重要原則就是逢低買進,當漲勢起來,錢是「整包」回來。我看過很多有錢人,財富都是這樣累積來的;但窮人只

要看到低檔就嚇跑了,永遠賺不到錢。此外,國內和國外的股票操作也不同,國外上市股票每天的成交量都很大,標的一定要挑,如果不會挑股,不論國內外股票就跟著大盤買,像S&P500或是台灣50等,都是大盤指數股票。 我很感謝自己一路走來碰到很多成功的案例,所以讓我更有信心去做自認為對的事情,也讓我不到四十歲就累積超過四千萬元的資產。 第6個開關:理專的五個核心價值⸺信念、堅持、學習、行動、感恩 把別人當成貴人,你也就變成珍寶 每當我談成一個案件時,都心懷感恩,想著,「成功是因為整個團隊的努力,你只是代表公司,所以要感謝公司、感謝長官、感謝協助的同事,更要感謝客戶給你服務的

機會。」不要覺得成功都是理所當然,每位客戶都是貴人,所以我一直把客戶當家人看待,把工作當志業看待,為志業打拚就不會輕言放棄。客戶能感受到我的真誠,就會幫我介紹親朋好友,客戶賺錢,我跟著開心,客戶發達,我也跟著沾光。 而除了要感恩對你好的人之外,對你不好的人也要感恩,感恩你所接觸到的每個人,只要用心,從每個人的身上一定都能有所收穫,不管是打擊還是鼓勵,都能成為你成長的養分。 我覺得服務客戶就像是木工師傅在雕琢一件作品,我要做的不只是完成一件事,而是要感動對方;不只整個服務的過程都要為客戶著想,甚至每個環節你都要服務到極緻。我常會帶客戶去跑一些公家單位辦手續,其他理專不會做到這麼細緻,

當你充分證明你和其他理專是不一樣的,你是全心全意為客戶,服務的力道不同,客戶都能感受得到。當行事圓滿,你所得到的將不會只是「小幸運」,客戶開心就會幫你再介紹更多的客戶,貴人也就這樣一直產生下去。 在服務客戶的過程中,你的努力就像是鴨子划水,鴨子游在水上只看得見頭,但實際上水面下的腳要不斷划動。你的服務或許客戶一時沒有發現,但當他知道了,覺得沒有人可以做得比你還要好,客戶就會想,「我不跟他做生意要跟誰做?」因此,我能得到那麼多客戶的信任。 我常在想,成功不在於你贏過多少人,而在於你能與多少人分享利益,幫過多少人。你分享的人愈多,幫過的人愈多,服務的地方愈廣,成功的機會就會愈大。

我都把客戶當家人看待,把工作當事業看待,不會因為挫折就放棄,我要求自己不斷進修,才能提供客戶更專業的服務。我總是抱著感恩的心,每個客人都是我生命中的貴人,我也會從客戶身上學習,特別是那些年長的客戶,他們具有獨特的生活智慧,也各自有如何致富的故事,都是我學習的對象。 來有,我覺得幫助人就是存福氣,不要以為只有存錢重要,如果自己忙不過來,就介紹工作給需要的人,或是和不同產業的人互相交流分享;把別人當貴人,你也就變成珍寶。我現在年收入超過五百萬元,所得稅要繳上限四十%,我認為自己已經有回饋社會的能力,未來要多投入公益,實踐存德、存福氣的生活哲學。 第7個開關:養錢防老⸺投資最大的風險就

是什麼都不做! 越早投資,越早過富足的退休生活 有賺錢就要做好資產規劃,有收入就要準備退休金,有資產就要設立防火牆,有多的資產就要準備傳承。越早開始投資,越早可以過上富足的退休生活。 但台灣有很多民眾本末倒置,他們把生活重心放在理財而不是工作上,其實應該要先好好工作賺錢,因為全心投入工作才能有好的表現,才能不斷創造現金流,理財的事交給理專就好,讓他們幫你做好資產配置,用你自己創造的現金流持續加碼在資產配置上。 此外,許多人年輕時不會儲蓄,往往到了即將退休的年齡,才發現根本沒有存夠退休金,再加上孩子也無法提供足夠的照護,但這時才後悔顯然是太晚了。所以從年輕時就要時時刻刻想到

,有賺錢就要存錢,提早為自己存退休金。存錢的同時也要懂得利用投資分散風險,設立防火牆。 舉例來說,如果你只做房地產一項投資,當它泡沫化時,租金不理想,房子賣不出去,會造成整個資金卡住,可能就此倒下;有錢人和窮人最大的差異,往往就在於有沒有做好資產配置,而做好資產配置後,不要常常去更動。如果你懂得守富,已經存夠了退休金,還有多出來的資產,就要做好傳富的規劃,如何透過保險或是信託等合法節稅方式,傳承給下一代,才能避免將來身後子女因分財產引爆紛爭。 第8個開關:解碼理財工具⸺如何從五花八門的商品中挑對目標? 用類全委保單退休的好處 類全委保單和國內行之有年的「組合式基金」十分相

似。國內從二○一三年出現類全委保單開始,連年熱賣,類全委保單到底是什麼?簡單的說,過去要找專業經理人全權委託,必須手上要有大量資金,多數投資人無法負擔。保險公司透過發行類全委保單,集結資金後,委託投信公司代為操作。 以前,投資人選擇投資標的,必須時時注意市場風向,而類全委保單則是由專業經理人代操,並不直接投資有價證券,而是替保戶投資基金,並隨時調整。這種「懶人」的投資方式,很受客戶歡迎,因此有所謂「懶人的聰明保單」稱號。不過,民眾投資前最好要了解投信選擇的是否為開放平台。 以遠東商銀所推出的「安聯人壽遠滿順利變額年金保險」、「安聯人壽遠滿順利變額萬能壽險」等投資型保險專案為例,就是

連結類全委保單,由安聯人壽分別委託安聯證券投資信託、復華證券投資信託、群益證券投資信託及富蘭克林華美證券投資信託,投資標的包括台幣環球股債均衡組合、美元環球股債均衡組合,以及美元環球ETF股債收益組合等基金。過去投資型保單連結各類基金,必須由保戶自行挑選,但許多保戶常不知如何選擇或是如何設立停損停利點,透過投資型保單連結的類全委保單,讓投資人以小資金就可以輕鬆享有專業基金管理團隊的代操服務,透明、彈性且能規畫符合效益的人身保障,讓客戶同時享有人身保障與財務規劃。 類全委保單在各種理財商品中,手續費收入較低,所以許多理專銷售意願較低,我則不以手續費收入做考量,而以這個產品好不好來決定要不要

推薦給客戶,要不要購買,客戶有完全的決定權。其實理專的績效現在看關鍵績效指標(KPI),很多項目需達標,很容易被扣分,所以不用管獎金多少,因為當你認真去做對的事情時,你就會做得很快樂,反正理專的收入是積少成多,我就是堅持做自己想做的事。 本書特色 真人真事──本書為作者陳建志至今四十年精彩人生的回顧,從幼年時貧困,漸長時認真向學,出社會後努力吸收學習的奮勵故事,也因為他「勤做,儉用」的生活哲學,在大學畢業時即累積了第一桶金,更在四十歲時累積了四千萬元的身家,當社會瀰漫低薪氣壓時,正好以他的故事勉勵所有年輕人,成功是有希望的。 專業實用──作者擁有十多年理財經驗,除了幫客戶理財,也

為自己理進數千萬元的財富,書中詳細說明共同基金、ETF、海外債券、結構型商品、保險、以房養老等新時代理財商品,且進一步解釋該商品的特色、風險及投資破解碼,幫讀者打開致富開關。 名人推薦 基金教母蕭碧燕、遠東商銀總經理周添財、遠東商銀大稻埕分行經理黃建斌、迷克夏國際有限公司副總經理吳家德、未來方案品牌傳播集團執行長高文振、知名講師、作者、主持人謝文憲、知名桌遊講師、演說教練歐陽立中聯合推薦

以聯合分析法衡量銀行品牌權益-以信用卡為例

為了解決花旗信用卡現金回饋 的問題,作者鍾欣芸 這樣論述:

在訊息流通快速、廠商與消費者資訊不對稱遞減的世代中,品牌成為消費者購買的產品決策因素。,台灣政府機構也積極推廣協助中小企業建立品牌,提高品牌權益成為企業重要的目標之一。綜觀市場上衡量品牌的方式大致上分為兩種,以財務的歷史資料衡量品牌權益,此種方法為多數政府單位及品牌機構採用;另一種方法是以行銷觀點,如Aaker及Keller以品牌知識與品牌知覺建立品牌權益模型。 本研究希望過行銷領域中的聯合分析法,幫助企業發掘消費者心中的產品屬性效用程度,以衡量出品牌權益。本研究中以層級貝氏法建立模型,建立在隨機效果影響下,個人心中不同屬性的偏好結構,利用不同品牌間效用的轉換程度,建立品牌間價格溢酬。

本研究以信用卡為例,以層級貝氏聯合分析法,衡量出不同品牌的品牌權益差距,並探討不同區隔市場中,不同品牌所相對應的行銷及管理策略。